AVGO株の主要指標

過去1週間のパフォーマンス:-6.9%

過去52週間の値幅:263ドル~495ドル

バリュエーションモデルによる目標株価:470ドル

想定上昇率:今後2.3年間で28.8%

TIKRの新しいバリュエーションモデル(無料)を使って、AVGOのようなお気に入りの銘柄を、アナリストによる5年間の予測に基づいて評価しましょう >>>

ソフトウェアの予想外の結果、株価の下落、そしてそれに続くOpenAIとの提携

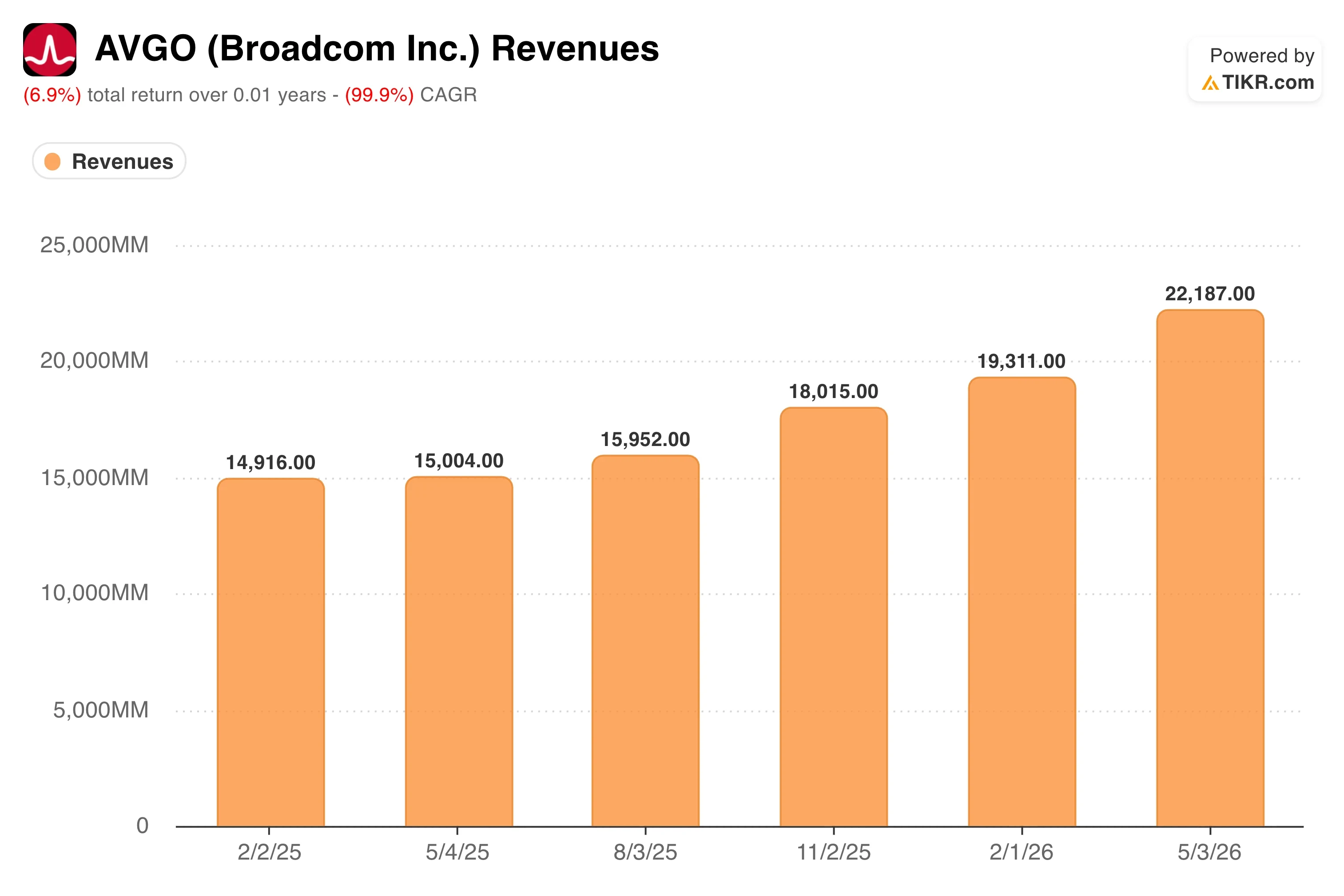

ブロードコム社(AVGO)は、6月に入り強い売り圧力にさらされていた。6月3日に発表された2026年度第2四半期の決算では、総売上高が前年同期比48%増の過去最高となる222億ドルを記録した。AI半導体の売上高は前年同期比143%増の過去最高となる108億ドルに達した。 しかし、その後の数日間で株価は急落した。この売り圧力の引き金となったのは2つの要因だった。

AVGOの売上高(TIKR)

AVGOの売上高(TIKR)

第一に、ブロードコムのインフラストラクチャ・ソフトウェア部門の売上高が71.8億ドルとなり、アナリスト予想の73.2億ドルを下回ったことだ。 第二に、第3四半期のAI売上高見通し160億ドルは、一部のアナリストが予想していた172億ドルを下回った。とはいえ、160億ドルという数字は前年同期比で200%以上の成長を示すものである。

ホック・タンCEOは、AI事業を牽引している要因について率直に語った。「ブロードコムは、AI半導体売上高の成長加速と強力な営業レバレッジに支えられ、第2四半期に売上高、営業利益、フリーキャッシュフローのいずれも過去最高を記録した」とタン氏は述べた。 「この勢いは続いており、第3四半期にはAI関連の半導体売上高が前年同期比200%超増の160億ドルに達すると見込んでいる。」このコメントは、今回の株価下落を事業の悪化ではなく、バリュエーションの見直しとして位置づけた。完璧な業績を織り込んでいた投資家たちは、AI需要に対する見方を変えたわけではなく、単にポジションを縮小していたのである。

そして6月24日、新たな材料が浮上した。OpenAIは、ブロードコムと共同で設計した「Jalapeño LLM推論チッププラットフォーム」と呼ばれるカスタムチップを発表した。 LLMとは「大規模言語モデル(Large Language Model)」の略で、ChatGPTのような製品を支えるAIの一種である。推論(Inference)とは、モデルが学習を終えた後にそれを実行することを指し、AI導入において処理量が最も多く、コストに最も敏感な部分である。 「Jalapeño」チップは、大規模な環境で推論をより高速かつ低コストに行うように設計されている。OpenAIは2026年末までに初期導入を行い、2027年から2028年にかけて生産量を拡大する計画だ。

今回の発表により、独自のシリコンを設計するハイパースケーラーにとって、ブロードコムが頼りになるパートナーであるという地位がさらに強固なものとなった。6月初旬には、アポロとブラックストーンが、ブロードコムを中核とする新たなAIコンピューティングプラットフォームにおいて、アンソロピックによる350億ドル規模の生産能力拡大を支援していた。 今後、こうしたカスタムチップの提携が発表段階から実際の売上へと結びついていくにつれ、AVGO株の動向が注視されることになるだろう。

アナリストがTIKRでブロードコムのカスタムAIチップ売上高をどのように予測しているかはこちら >>>

売られ過ぎ後のAVGO株は割安か?

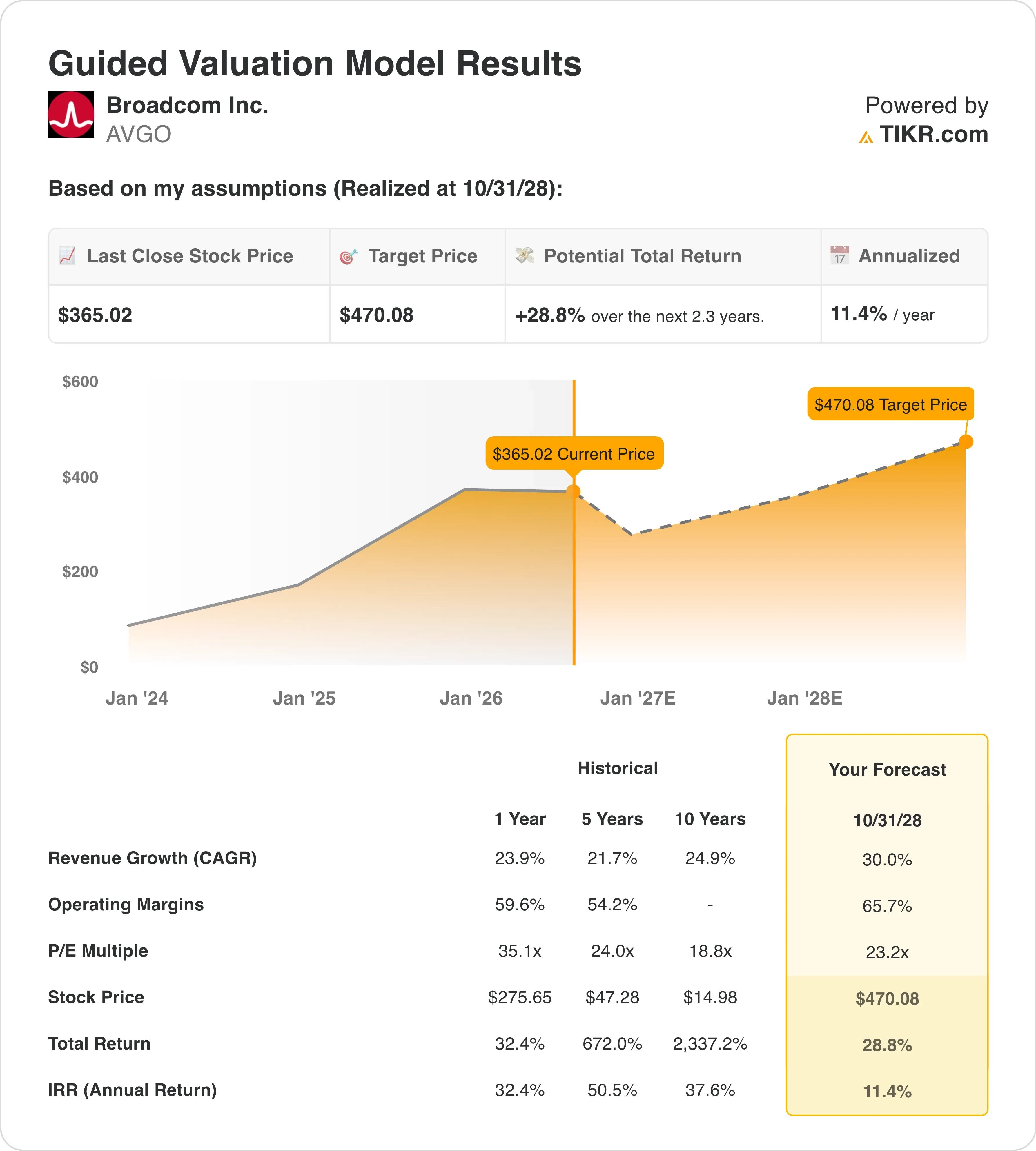

AVGO ガイダンスに基づく評価モデル (TIKR)

AVGO ガイダンスに基づく評価モデル (TIKR)

2028年10月31日までの評価モデルの前提条件に基づき、同銘柄は以下の数値を用いてモデル化されています:

売上高成長率(CAGR):30 .0%

営業利益率:65 .7%

出口PER倍率:23 .2倍

これらの入力値に基づき、モデルは目標株価を470ドルと推定しています。これは、現在の株価365ドルから28.8%の上昇余地があり、今後2.3年間で年率11.4%のリターンが見込まれることを示唆しています。

この年率11.4%のリターンは、株式が注目を集める閾値にまさに位置しています。これは「買い」のシグナルが鳴り響いているわけではありませんが、決算発表後の売り圧力により、株価倍率がより妥当な水準まで圧縮されたことを示唆しています。 同株は2026年初頭に495ドル近くでピークを迎え、現在は365ドル前後で取引されており、約26%の下落となっています。この水準では、市場はAI関連収益の継続的な成長を織り込みつつも、ブロードコムに対し、拡大するXPUのパイプラインを確実に製品出荷へと結びつけることを求めています。

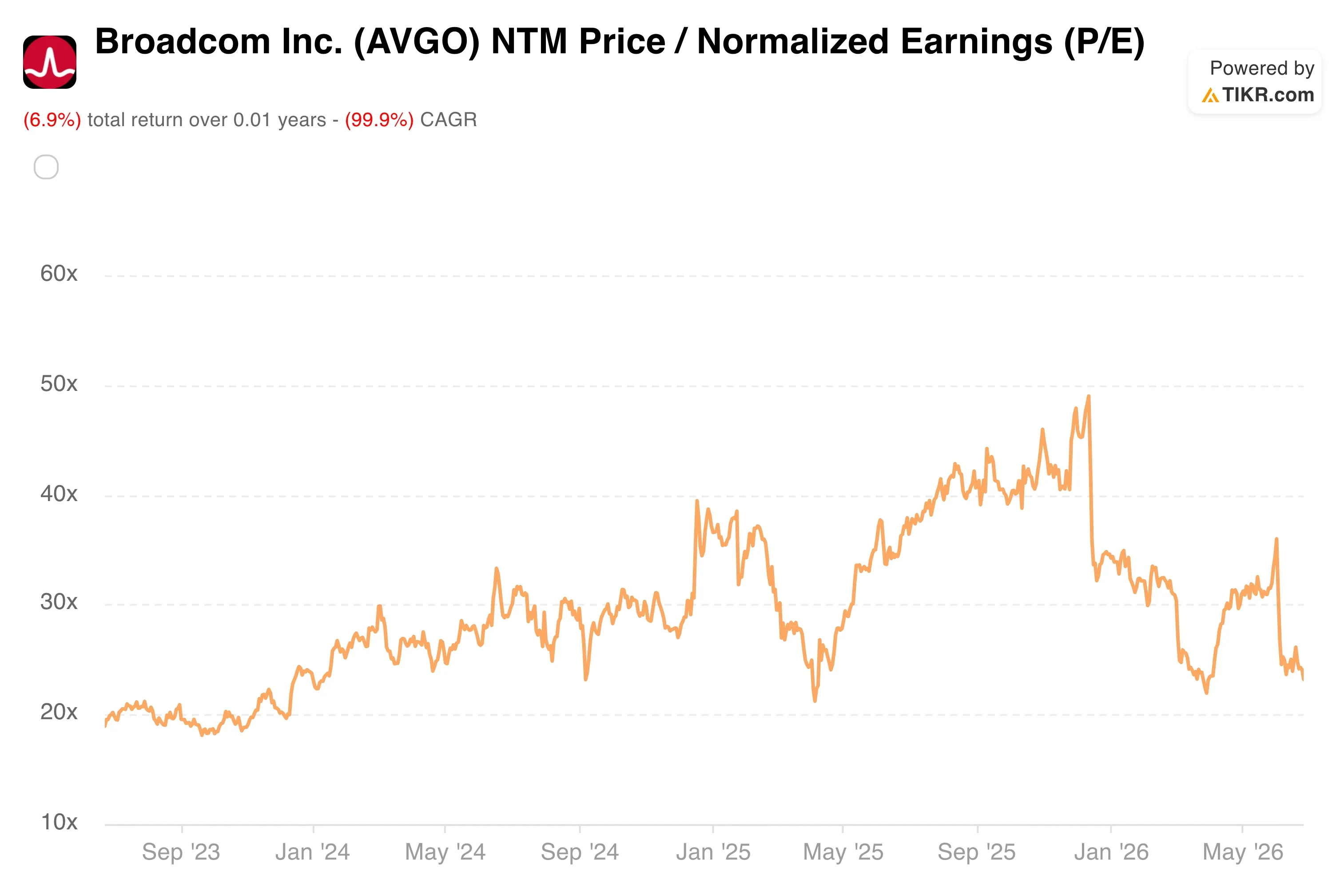

AVGO 次期12ヶ月予想PER (TIKR)

AVGO 次期12ヶ月予想PER (TIKR)

売上高の年平均成長率(CAGR)を30%と想定するのは大胆だが、最近の実績に裏付けられている。ブロードコムの過去1年間の売上高CAGRは23.9%、過去5年間では21.7%だった。 30%という予測は、ハイパースケール向けカスタム半導体のサイクルがさらに加速することを前提としている。65.7%という営業利益率の想定は、VMwareソフトウェアの統合が順調に進むという確信を反映している。

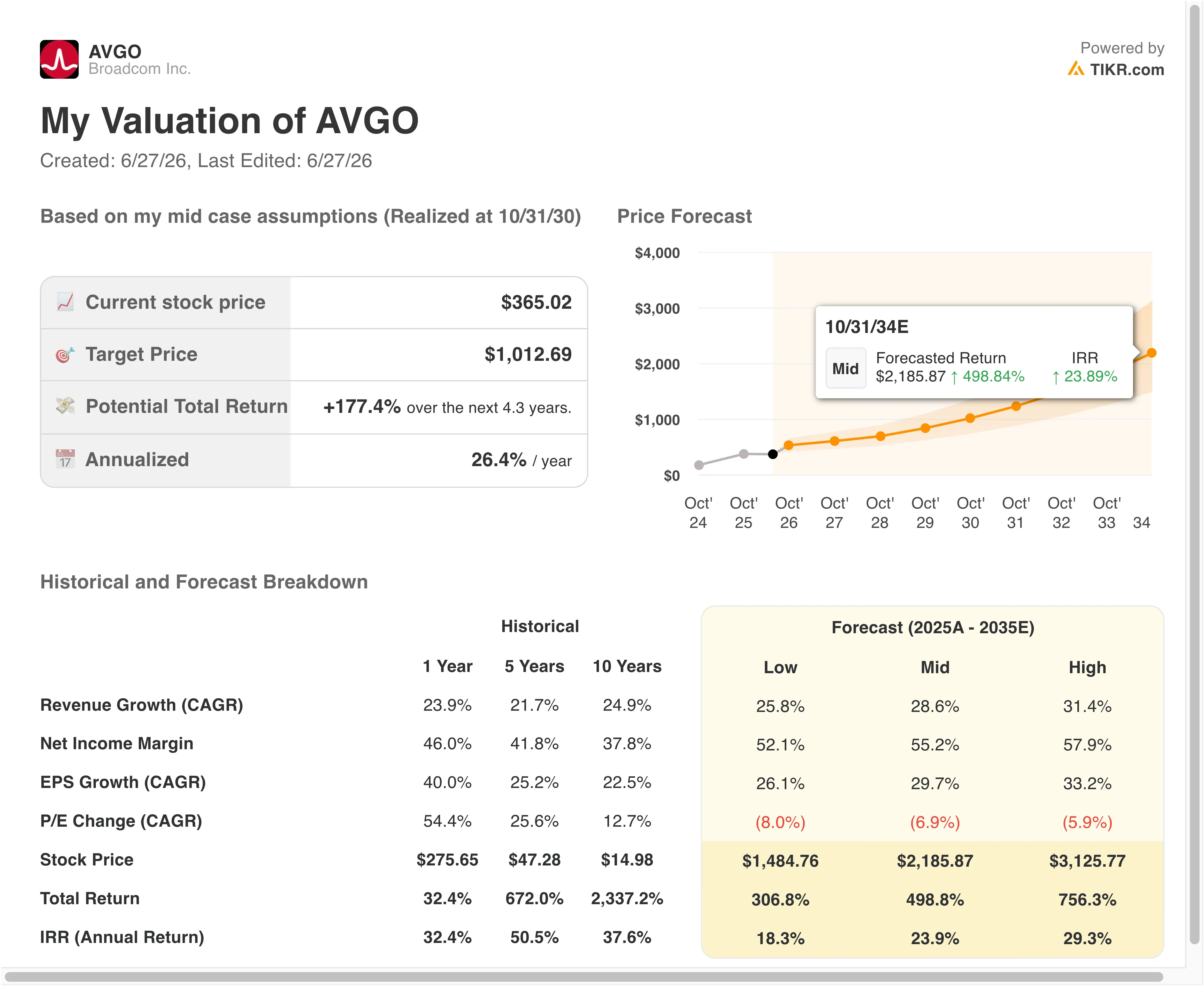

AVGO ガイダンスに基づく評価モデル (TIKR)

AVGO ガイダンスに基づく評価モデル (TIKR)

ソフトウェアは半導体よりもはるかに高い利益率を誇り、ブロードコムの直近12ヶ月(LTM)EBITマージンはすでに44.2%に達しているため、この成長経路はソフトウェア構成比の大幅な改善を意味している。 23.2倍の出口PERは、現在のNTM PER(約23倍)からの継続的な倍率圧縮を前提としており、これはすでに1年前の35倍の水準を大幅に下回っている。したがって、このモデルにはバリュエーションの再評価は織り込まれておらず、利益成長のみが反映されている。

想定される年間リターンは10%を上回りますが、劇的な上昇ではありません。これにより、ブロードコムは長期保有者にとって「魅力的」なカテゴリーに位置づけられます。市場予想の目標株価524ドルは、上記の保守的なベースケースよりも、短期的な上昇余地がかなり大きいことを示唆しています。

TIKRでブロードコムの売上高および利益率の想定値を独自に試算してみてください(TIKR利用者は無料) >>>

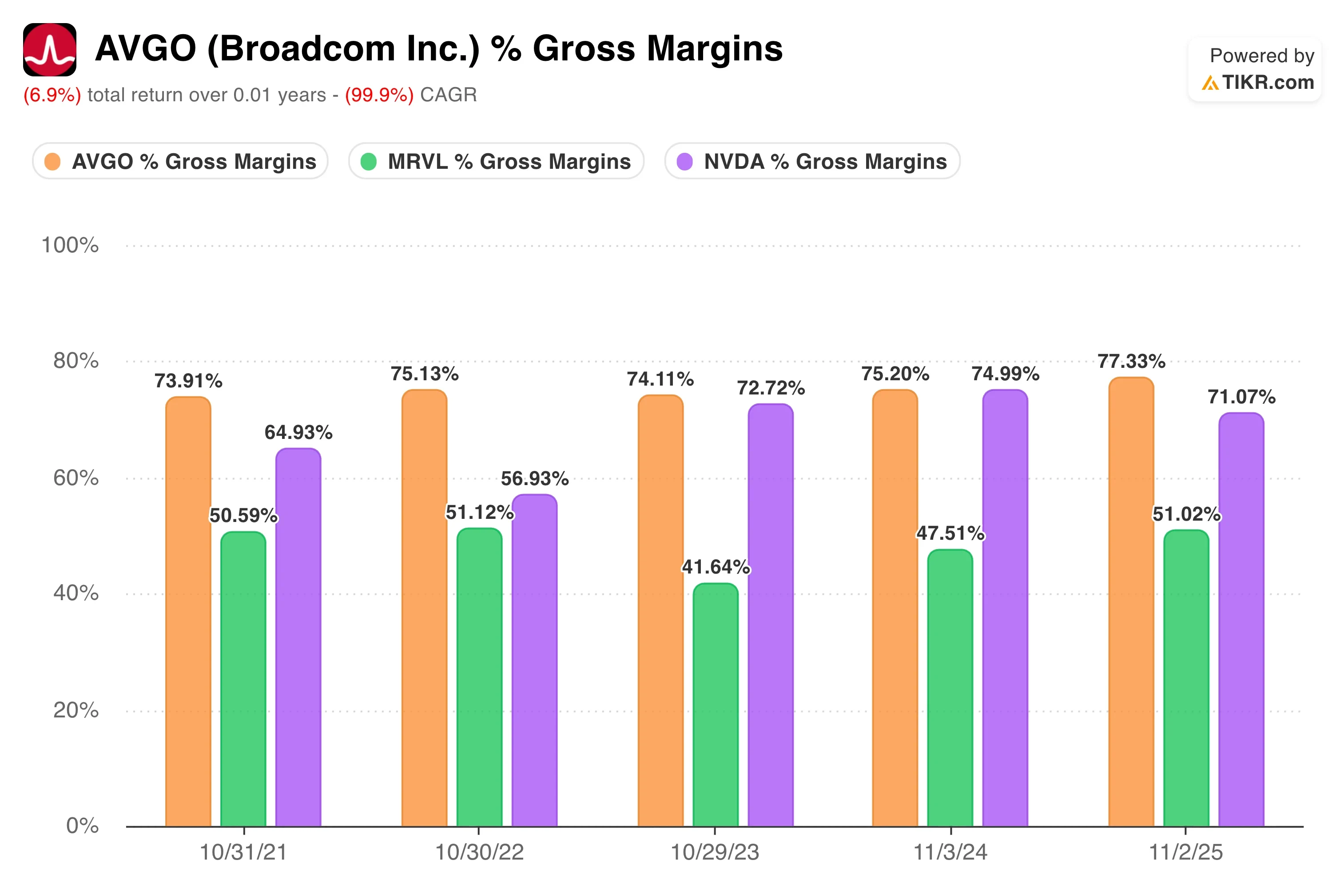

AVGOの売上総利益率 vs. MRVL vs. NVDA (TIKR)

AVGOの売上総利益率 vs. MRVL vs. NVDA (TIKR)

Nvidia (NVDA)は異なる分野で事業を展開している。同社は、特定の顧客のワークロードに合わせてカスタマイズされたASICではなく、GPUベースのトレーニングおよび推論クラスターを販売している。ASICとは「特定用途向け集積回路(Application-Specific Integrated Circuit)」の略で、汎用グラフィックスプロセッサではなく、ある企業の特定のアーキテクチャに合わせて設計されたチップを指す。 Nvidiaの粗利益率は70%を超え、過去2年間の売上高の伸びは、同指数に組み入れられているほぼすべての企業を上回っている。しかし、OpenAIとBroadcomによる「Jalapeño」提携は、大規模な推論コストの削減を明確な目的としている。

最先端のAI研究所がモデルの運用コスト削減を図るにつれ、GPUクラスターのレンタルに比べ、カスタムASICの魅力が高まっている。この変化は、モデルトレーニング分野におけるNvidiaには打撃を与えないが、大規模なGPU推論の売上成長には上限をもたらすことになる。 ブロードコムの直近12ヶ月(LTM)の粗利益率は76.3%と、すでにNvidiaに匹敵する水準にあり、さらにVMwareのソフトウェア層が、Nvidiaにはない継続的な収益をもたらしている。

ブロードコムのAI関連の成長要因を今すぐ確認(TIKR会員なら無料) >>>

AVGOの今後の見通しを左右する要因とは 株価上昇の要因とは?

短期的に最も重要な要因は、ブロードコムが独自のXPUパイプラインを、AI関連の売上高にどれだけ迅速に転換できるかという点です。ホック・タンCEOは、第3四半期のAI半導体売上高を160億ドルと見込んでおり、これは前年同期比で200%以上の成長に相当します。 9月3日のブロードコム決算発表において、投資家が注目する基準となるのはこの数値だ。このガイダンスを下回れば、さらなる売り圧力が生じる可能性が高い。一方、予想を上回れば強気の見通しが再燃し、株価は400~420ドルのレンジに戻る可能性がある。

OpenAIの「Jalapeño」チップは、中期的な収益の追い風となる。初期導入は2026年末頃と見込まれており、2027年と2028年に量産が拡大する見通しだ。このスケジュールから、2026会計年度における収益への寄与は控えめとなるが、2027会計年度には大きな影響を与える可能性がある。 OpenAIは世界最大級のAIコンピューティング利用者の一つであるため、その推論ワークロードのほんの一部をシェアするだけでも、重要な収益源となる。ブロードコムは、Anthropic、Google、Meta、OpenAIを含む6社の主要なカスタムチップ顧客を確認しており、これは集中しているものの、確信度の高い顧客基盤を示している。

VMwareとの統合も、長期的な利益率の推移にとって重要です。 LSEGは、5年間の「VMware Cloud Foundation」契約 を通じてブロードコムとの提携を更新しました。これは、ソフトウェア部門が従来の関係を持続的な経常収益へと転換している一例です。ソフトウェアの利益率は構造的に半導体よりも高いため、VMwareの契約更新ごとに、ブロードコムの総合利益率プロファイルは向上します。 アルファベットからアミー・トゥーナー氏がCFOに就任したことで、クラウドインフラの直接的な経験を持つ幹部が加わった。これは、そのバックグラウンドがブロードコムの最大の成長戦略に直結するタイミングでの人事である。

最後に、ブロードコムはシニア債の現金公開買付額を30億ドルに引き上げ、高コストの負債を返済した。直近12ヶ月(LTM)の純負債は453億ドルだが、純負債対EBITDA倍率はわずか1.07倍にとどまっており、ブロードコムのフリーキャッシュフロー創出能力を考慮すれば、管理可能な水準である。 資本構成は十分に健全であり、バランスシートに負担をかけることなく、AIパートナーシップや製品開発への継続的な投資を支えることができます。

企業の適正価値を即座に試算(TIKRなら無料) >>>

ブロードコムに投資すべきか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRなら、機関投資家レベルの財務データを無料でご利用いただけます 機関投資家レベルの財務データ に無料でアクセスできます。

AVGOを検索すれば、長年にわたる過去の財務データ、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

さらに 無料のウォッチリストを作成して、AVGOを 、注目している他のすべての銘柄と併せて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけを提供します。

AVGOを分析 をTIKRで無料で分析→

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!