マイクロソフト株の主要指標

本日の値動き:6%

過去52週間の値幅:349ドル ~555ドル

バリュエーションモデルによる目標株価:約560ドル

想定上昇率:約50%

TIKRでマイクロソフト社などお気に入りの銘柄を分析(無料) >>>

何が起きたのか?

マイクロソフト社 の株価は本日約6%上昇し、1株あたり373ドル近辺で取引された。これは、大型ソフトウェア株やAI関連株が急落した後、投資家が押し目買いに入ったためだ。市場での現在の議論は、マイクロソフトがAI分野の勝者かどうかではなく、同社がデータセンターへの巨額投資を持続可能な利益率とフリーキャッシュフローに転換できるかどうかにある。

ソフトウェアや半導体株が安定化したことを受け、投資家は最近の売り圧力を「行き過ぎ」と見なしたため、株価は上昇した。これにより、AIインフラコストがマイクロソフトの収益力を直ちに圧迫するのではないかという懸念が和らいだ。 この反発は、マイクロソフトが依然として最も優位な立場にあるAIプラットフォーム企業の一つであるという確信も反映している。同社のクラウドコンピューティング事業であるAzureはAmazon Web ServicesやGoogle Cloudと直接競合しており、またCopilotにより、マイクロソフトはソフトウェア顧客がすでに日常的に利用している製品にAI機能を組み込んで販売する手段を得ているからだ。

直近の第3四半期決算において、マイクロソフトは売上高が前年同期比18%増の829億ドル、1株当たり利益(EPS)が21%増の4.27ドルを記録した。 マイクロソフトのクラウド売上高は29%増の545億ドル、AIの年間売上高ランレートは370億ドルを突破、Azureおよびその他のクラウドサービスの売上高は40%増、Microsoft 365 Copilotの有料ユーザー数は2,000万人を超え、企業向けRPO(年間契約額)は6,270億ドルに達した。

CFOのエイミー・フッド氏は、「ワークロード、顧客セグメント、地域を問わず、顧客からの旺盛な需要が引き続き利用可能な容量を上回っている」と述べ、マイクロソフトのAIインフラへの投資が投機的な拡張ではなく、実際の顧客需要に裏打ちされているという強気の見方を裏付けている。

議論は完全には決着していないものの、アナリストや投資家からの最新情報も、この前向きな見通しを後押ししている。 TIKRによると、マイクロソフトのウォール街による目標株価は560ドル近辺となっている。一方、スティフェル(Stifel)はAIインフラ投資に伴う利益率への懸念から、目標株価を約415ドルから約400ドルに引き下げ、「ホールド(Hold)」評価を維持したものの、アナリスト全体としては依然としてマイクロソフトへの支持が維持されている。 最近の機関投資家の保有状況報告では、SVBウェルス(SVB Wealth)がマイクロソフトの保有株を約3%削減した一方で、複数の資産運用会社が保有比率を引き上げたことから、一部の投資家が株価の調整局面を利用して、長期的な成長が見込まれるAIおよびクラウド関連銘柄への投資を拡大したことが示唆されている。

最近の企業ニュースも、マイクロソフトへの注目を集め続けた。コムボルト(Commvault)はマイクロソフトと複数年にわたる戦略的提携を締結し、同社のAIおよびサイバーレジリエンス技術をAzure上のネイティブISVサービスとして提供する。これにより、企業顧客はマイクロソフトのクラウドプラットフォーム内でデータ保護ツールをより容易に購入・導入できるようになる可能性がある。 一方、イタリアの独占禁止当局は、CopilotおよびDesignerに関連するMicrosoft 365のサブスクリプション価格設定について調査を開始した。これは、マイクロソフトが中核となるソフトウェア製品にAI機能をさらに組み込むにつれ、同社のAI収益化戦略が規制当局の注目を集めていることを示している。

マイクロソフトのガイデッド・バリュエーション・モデル

マイクロソフトのガイデッド・バリュエーション・モデル

Microsoft Corporationの株価を即座に評価(TIKR利用で無料) >>>

マイクロソフトは割安か?

評価の前提条件に基づき、株式は以下の指標を用いてモデル化されています:

売上高成長率(CAGR):約17%

営業利益率:約47%

最終PER倍率:20倍

Azure、Microsoft 365、Dynamics、LinkedIn、およびセキュリティ分野が企業顧客向けに拡大を続ける中、売上高の成長は引き続き堅調であると予想される。 Azureはマイクロソフトのクラウドプラットフォームであり、Microsoft 365にはWord、Excel、Outlook、Teamsなどのビジネスソフトウェアが含まれ、Dynamicsはビジネスアプリケーションスイートであり、セキュリティは、企業がユーザー、デバイス、クラウドシステムを保護するためにマイクロソフトに料金を支払う大規模なソフトウェアカテゴリーです。

これが重要なのは、マイクロソフトがクラウド分野でAmazon Web Services(AWS)やGoogle Cloudと競合しており、これら2社も企業のAI需要の恩恵を受けているためだ。 Amazonの直近四半期において、AWSの売上高は28%増の約380億ドルに達し、Google Cloudの収益は63%増の約200億ドルを記録した。これは、AI需要がマイクロソフト単独ではなく、クラウド市場全体を牽引していることを示している。

マイクロソフトの強みは、Azureの成長が生産性、セキュリティ、開発者向けツール、そしてCopilotに直結している点にあり、これにより同社はクラウドの利用をソフトウェア収益へと転換する手段をさらに多く得ている。このクロスセルの機会が重要なのは、マイクロソフトが、顧客がすでに電子メール、文書、会議、コーディング、サイバーセキュリティ、ビジネスアプリケーションに使用しているツールに、AI機能を重ねて提供できるからだ。

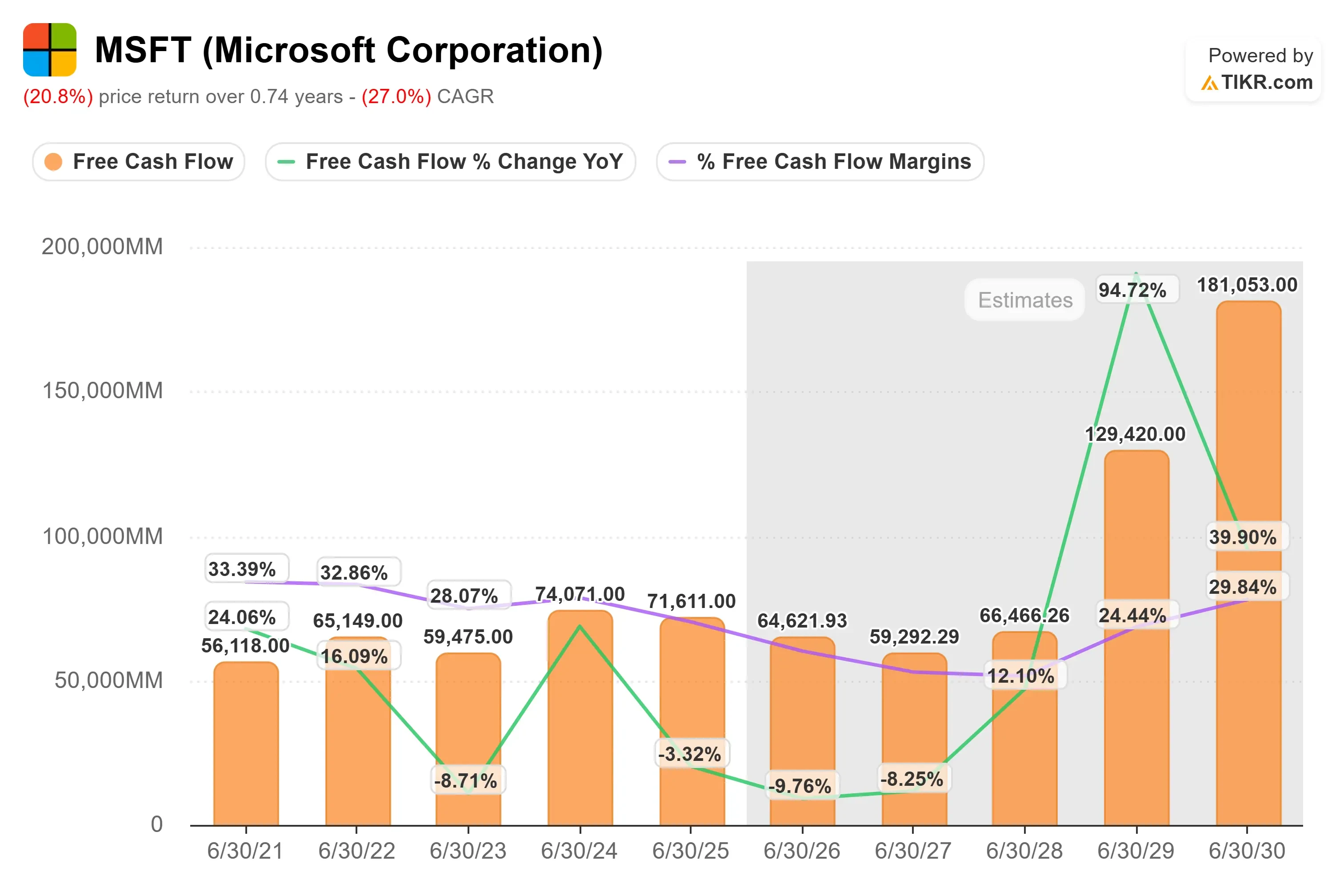

マイクロソフトのフリーキャッシュフローとアナリストによるキャッシュフロー予想

マイクロソフトのフリーキャッシュフローとアナリストによるキャッシュフロー予想

マイクロソフト社の成長予測と目標株価をアナリストの分析で確認(無料) >>>

フリーキャッシュフローのチャートは、投資家が議論しているまさにその問題点を示しているため有用です。AIデータセンターへの投資が依然として多額であるため、マイクロソフトのフリーキャッシュフローは短期的には減少すると予想されますが、Azure AIの需要、Copilotの普及、およびインフラの効率性が向上すれば、その後急激な回復が見込まれています。

これらの情報を基に、本モデルは目標株価を約560ドルと推定しています。これは約2年間で合計50%の上昇余地があることを示唆しており、現在の株価水準では同社株は割安であると考えられます。 これらの前提は、マイクロソフトの現在のクラウド事業の成長、すでに高い収益性、そして持続的な2桁の利益成長を遂げている企業としては極端ではない20倍の出口PERと結びついているため、妥当であると考えられます。しかし、上昇シナリオは依然として、AI関連の設備投資が実際のキャッシュフローに転換されるかどうかにかかっています。

2026年残りの業績は、Azure AIの需要が、同社の増加したデータセンター支出を吸収できるほど十分に堅調に推移するかどうかによって左右されるだろう。Copilotの収益化も重要な要因の一つである。Microsoft 365の膨大な導入ベースを有料AIライセンスへと転換できれば、新たな製品サイクルを必要とせずにユーザー1人あたりの収益を向上させることができるからだ。

クラウド事業の利益率は成長と同様に重要である。マイクロソフトは、AIインフラに伴う減価償却費や電力コストを相殺するために、GPUの利用率、価格設定、およびワークロードの構成を最適化する必要があるからだ。法人向け受注残高は同社の収益見通しをより明確にするが、株価が上昇するためには、受注残高が単なる設備投資の増加にとどまらず、実際にキャッシュフローへと転換されるという証拠が必要となる。

現在の株価水準では、マイクロソフトは割安と見られ、今後の業績はAzure AIの展開状況、Copilotの普及、そしてAI関連支出が持続的な収益成長につながっているという確かな証拠によって左右されるだろう。

マイクロソフト株には、ここからどれほどの上昇余地があるのでしょうか?

投資家は、TIKRの「New Valuation Model」ツールを使用すれば、1分足らずでマイクロソフト社の潜在的な株価、あるいはあらゆる株式の価値を試算することができます。

必要なのは、以下の3つの簡単な入力項目だけです:

売上高の伸び率

営業利益率

目標PER倍率

これらを入力すると、TIKRが「強気(Bull)」「ベース(Base)」「弱気(Bear)」 の各シナリオにおける潜在的な株価とトータルリターンを算出するため、その銘柄が割安か割高かを素早く確認できます。

何を記入すればよいか分からない場合でも、TIKRはアナリストのコンセンサス予想を用いて各入力項目を自動的に埋めてくれるため、迅速かつ信頼性の高い判断の起点となります。

TIKRを使って60秒以内にマイクロソフト社の価値を評価しましょう(無料) >>>