ケイデンス・デザイン・システムズ株の主な統計データ

現在の株価:$379.62

目標株価 (中間):~$631

ストリート・ターゲット: ~$385

トータルリターンの可能性~60%

年率IRR:~11%/年

収益反応:(3.34)% on 4/27/26

最大ドローダウン:(28.85)% on 4/10/26

現在ライブ中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

ケイデンス・デザイン・システムズ (CDNS)は、現代のチップ設計に不可欠なインフラを構築してきた。そして今、まったく新しい方法でその対価を得る準備を進めている。

6月9日に開催されたナスダック第54回投資家会議で、投資家対応担当副社長のリチャード・グは、ケイデンスがエージェント型AIをどのように収益化する計画なのかについて、これまでで最も具体的な説明を行った。このプレゼンテーションは、ケイデンスがインテル・ファウンドリーとの複数年にわたる協力関係の拡大を発表した翌日に行われた。

カンファレンス当日の株価は379.62ドルで、52週高値の416.69ドルを下回っている。問題は、ケイデンスが実行に移しているかどうかではない。問題は、ケイデンスが実行に移しているかどうかではなく、実際に構築されているものにアナリストが追いついているかどうかである。

決算説明会では語られなかったこと

2026年第1四半期の売上高は前年同期比19%増の14億7,400万ドル、受注残は過去最高の80億ドル。経営陣は2026年通期のガイダンスを61億2500万ドル~62億2500万ドルに引き上げ、17%の成長を示唆した。アニルド・デブガンCEOは、ケイデンスが「60の法則」を達成し、売上高成長率を合計し、非GAAPベースの営業利益率が会社史上初めて60%を超える見込みであることを確認した。

決算説明会では、エージェント型AIがどのように収益化されるのかについては触れられなかった。ナスダックのカンファレンスはそのギャップを埋めた。

グーは、サブスクリプション+コンシューマ・モデルについて説明し、顧客は基本料金でバーチャル・エンジニアをサブスクライブし、組み込みの許容範囲を超えた使用量を支払うと述べた。数万ドルの価値があります」。

市場規模の議論は、注目に値する部分である。グー氏によると、EDA(電子設計自動化)ツールは現在、チップ企業の研究開発予算のおよそ11~12%を占めているという。ある顧客は、人間のエンジニアのコストの50%をAIエージェント・トークンに費やしても構わないと述べており、チップ企業が現在エンジニアリング人員に割り当てている研究開発予算の約33%に向けて、そのシェアを大幅に押し上げることになる。このような潜在的な拡大は、ケイデンスの現在のガイダンスのどこにもなく、経営陣は消費ベースのエージェントAIの収益を除外していることを確認している。

TIKRモデルが現在予測しているのは、基本的なビジネスだ。エージェント層はその上乗せである。

AIエージェントがコアを共食いさせず、増幅させる理由

投資家が繰り返し懸念しているのは、AIによる自動化によって、顧客がより多くの設計作業を社内で行うようになり、ケイデンスのツールに対する需要が減少するのではないかということだ。グはこれに直接対処した。

コアEDAプラットフォームの物理ベースのシミュレーション、検証、サインオフ・ソフトウェアは、数学に根ざしており、顧客のワークフローに深く組み込まれているため、事実上代替が効かない。コアEDAは第1四半期に前年同期比18%成長した。エージェント型AIエージェント(検証用ChipStack、カスタムおよびアナログ設計用ViraStack、デジタル実装用InnoStack)は、そのプラットフォームの上に位置するものであり、代わりに位置するものではない。

複合効果が重要な洞察である:AIエージェントは休まない。AIエージェントは1日24時間稼働し、基盤となるEDAツールを継続的に呼び出すことで、人間のチームが行うよりもはるかに多くのプラットフォーム使用量を生成します。 6月1日のComputexで発表されたLevel-5のChipStack AI Super Agentは、5週間のチップ検証サイクルを1日以内に圧縮します。エヌビディアのジェンセン・フアンCEOは、自身のComputex基調講演でこのコラボレーションを強調した。エージェントの採用は、コア・ビジネスをカニバリゼーションするどころか、コア・ビジネスのさらなる消費を促進する。

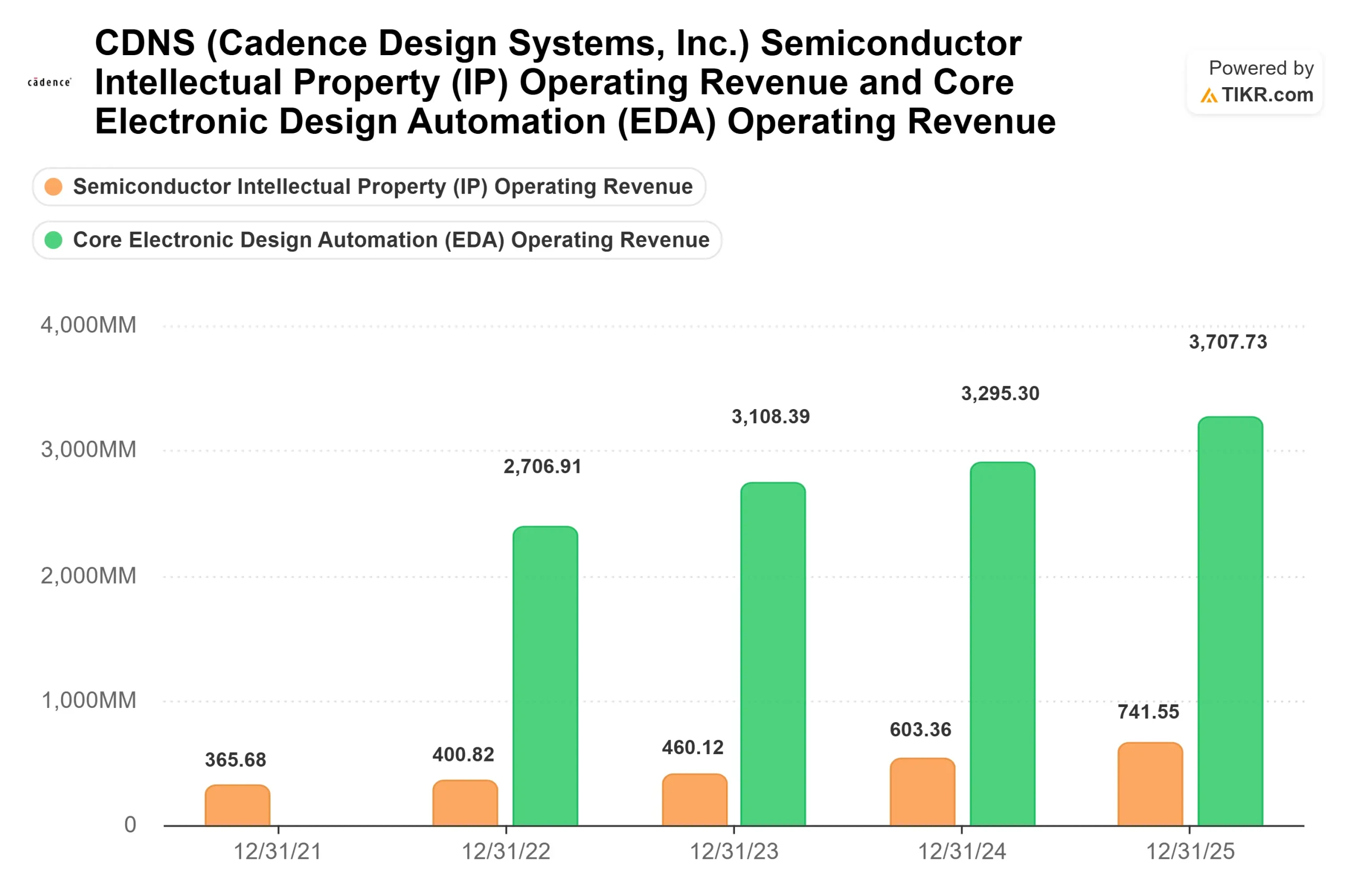

ケイデンス・デザイン・システムズ IP & EDA 営業収益(TIKR)

ケイデンス・デザイン・システムズ IP & EDA 営業収益(TIKR)

ケイデンス・デザイン・システムズ株のヒストリカルおよびフォワード予想を見る(無料です!)>>>。

インテル14A契約とファウンドリ拡張が重要な理由

インテル・ファウンドリとの協業は、複数年にわたるDTCO(Design Technology Co-Optimization)契約であり、ケイデンスのEDAツールとIPは、最初からインテルの製造プロセスと共同で最適化されていることを意味する。つまり、インテル14A向けチップを設計するすべての顧客は、ケイデンスが認定したツールとIPを必要とすることになる。

これは1つのファウンドリとの取引にとどまらない。Gu氏は、エコシステムが拡大している証拠として、現在進行中のサムスンのSF2作業や、日本のラピダスのような新興ファウンドリ参入企業を挙げた。UCIe、PCIe、SerDes、HBMインターフェイスなど、AIチップ・アーキテクチャに結びついた高価値のコネクティビティIPに対する需要に牽引され、IP売上高は3年連続で年間20%以上の成長を遂げている。新たな認定ファウンドリとの関係が生まれるたびに、IPポートフォリオに対する新たな需要が創出されます。

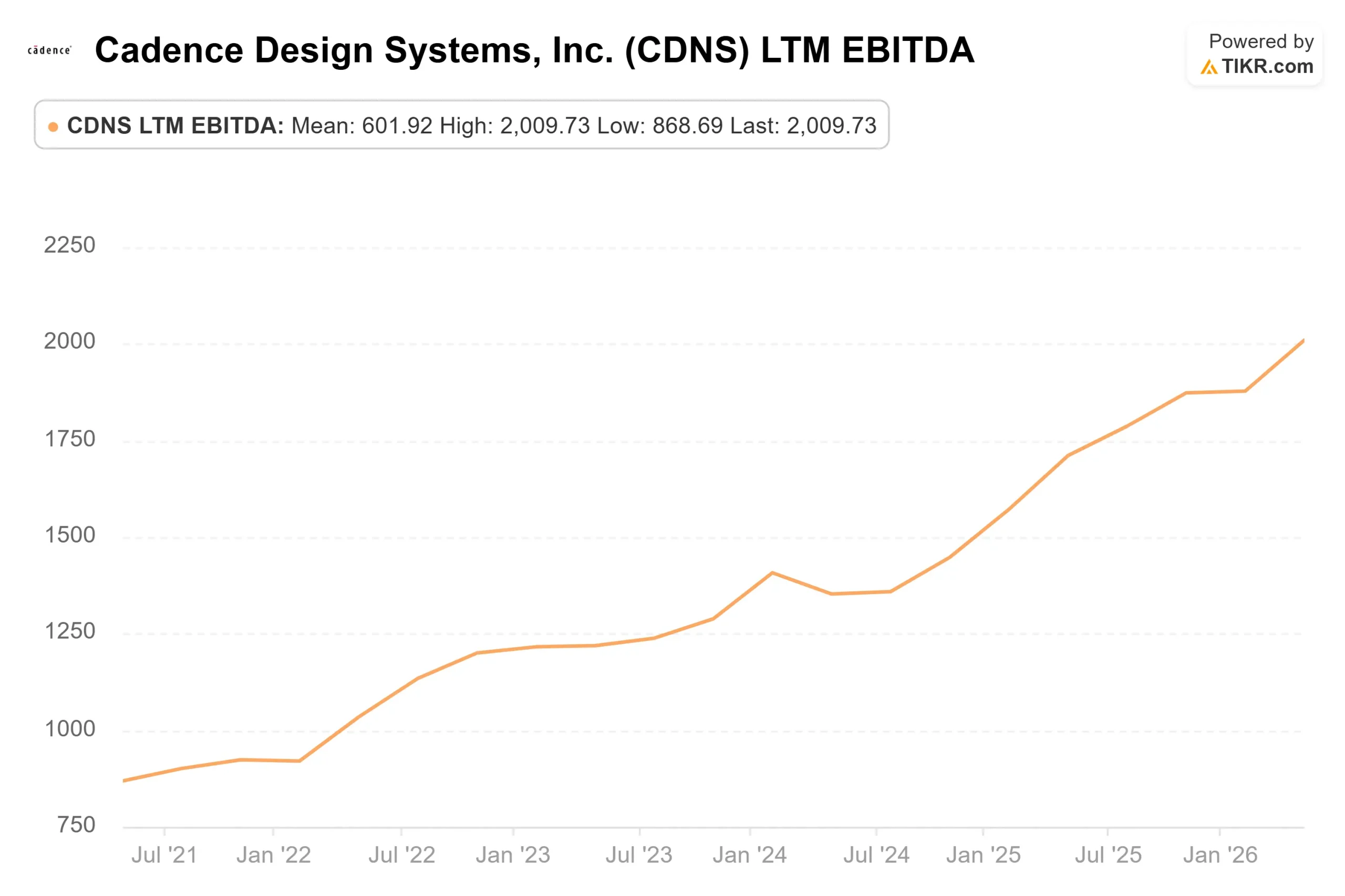

ケイデンス・デザイン・システムズ LTM EBITDA(TIKR)

ケイデンス・デザイン・システムズ LTM EBITDA(TIKR)

ケイデンスのシノプシスに対する価格設定

EDAは事実上、独占状態にある。ケイデンスの直接的な同業他社はシノプシス(SNPS)のみである。6月8日時点のTIKRデータでは、シノプシスのEV/売上高は9.74倍、EV/EBITDAは22.17倍となっている。ケイデンスは、NTM EV/売上高が17.32倍、NTM EV/EBITDAが36.29倍であり、両社に大きなプレミアムがついている。

このプレミアムの根拠は、シノプシスにはないケイデンスの3つの強み、すなわち、3年連続でシェアを拡大しているIPセグメント、NVIDIA、OpenAI、Samsung、Qualcommに採用されているハードウェア検証プラットフォーム(Palladium)、商用化が進んでいるエージェントAIポートフォリオである。これらの利点がギャップを正当化するかどうかが核心的な議論となる。NTMのPERは48.45倍で、ストリート・ターゲットは現在価格付近に集中しているとベアは見ている。アナリストの平均目標株価は385.37ドル、株価は379.62ドル。強気派は、コンセンサス数字にはまだ反映されていない方法で収益モデルが拡大しようとしているプラットフォームを見ている。

ケイデンス・デザイン・システムズの同業他社に対するパフォーマンスをTIKRで見る (無料!) >>>へ

TIKR高度モデル分析

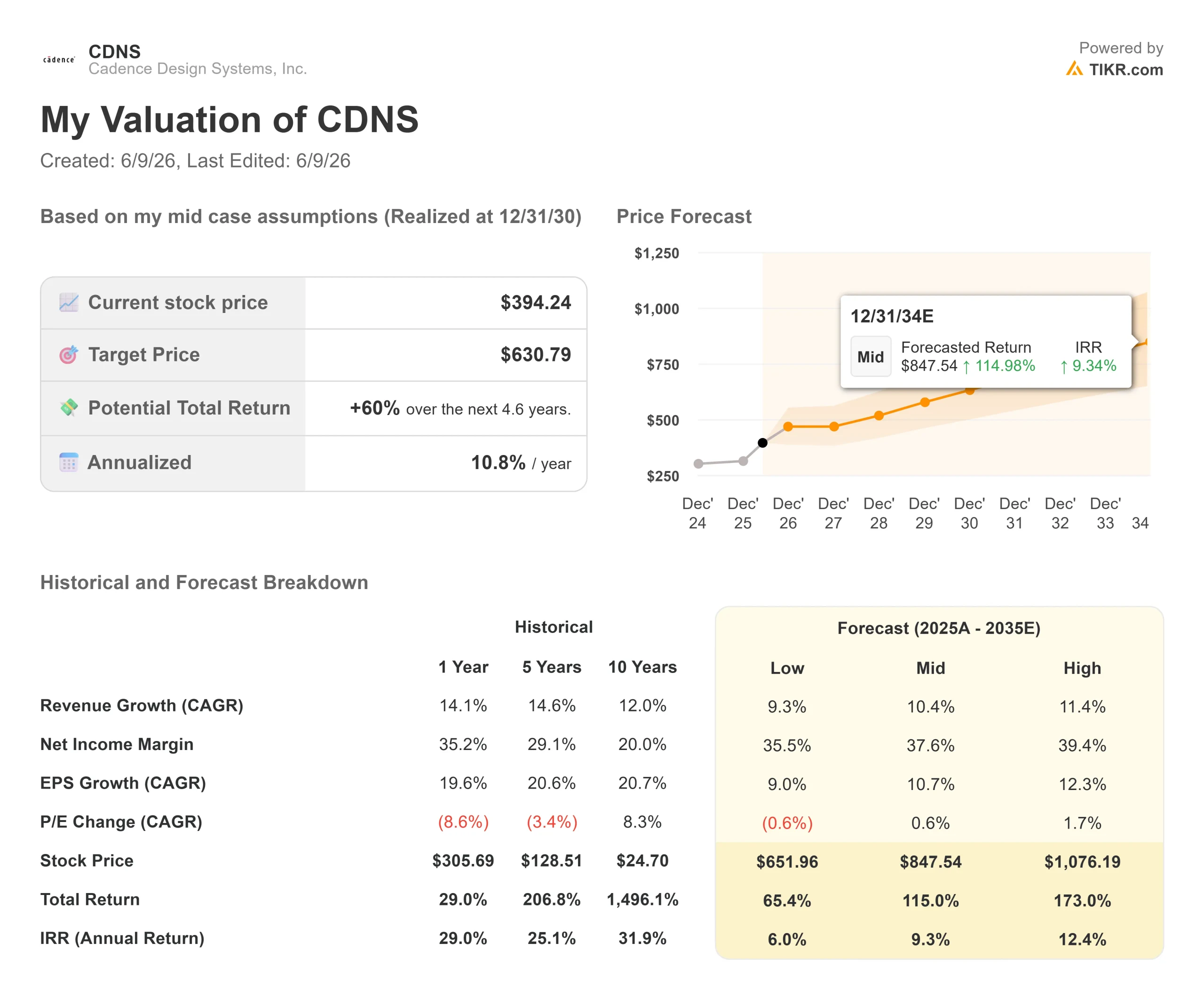

現在価格:$379.62

目標株価 (中位):~$631

トータルリターンの可能性~60%

年率IRR:~11%/年

ケイデンス・デザイン・システムズの高度評価モデル(TIKR)

ケイデンス・デザイン・システムズの高度評価モデル(TIKR)

ケイデンス・デザイン・システムズ株式のアナリストによる成長予測と目標株価を見る(無料です!) >>> 。

TIKRのミッドケースは、2030年12月までに1株当たり約631ドルを目標としており、約60%のトータルリターンと約11%の年率を意味します。このモデルでは、売上高の 年平均成長率を約10%、純利益率を約38%に拡大するとしています。

このCAGRを支える2つのドライバーは、ファウンドリの拡大とAIチップアーキテクチャの需要に支えられたIPセグメントの成長と、先端ノードにおける設計の複雑性が上昇し続けることによるコアEDAの着実な成長である。利益率の原動力は、利益率の高いソフトウェア・プラットフォームによる営業レバレッジである。ケイデンスは、オーガニック事業で50%以上のマージン増を目標としている。主なリスクはバリュエーション圧縮:NTM PER48.45倍で、成長の減速やエージェント型AIの採用の遅れは、実行を相殺する再格付けの引き金となる可能性がある。

アップサイドを一言で:2027年までIP成長率が20%以上を維持し、消費ベースのエージェントAIの収益が来年損益計算書に記載された場合、現在のストリート予想はほぼ間違いなく低すぎる。マイナス面を一言で:ガイダンスが外れた場合のマージンを残さない評価。

結論

注目すべきは、10月下旬に予定されている2026年第3四半期の決算発表だ。この決算説明会は、チップスタック代理店からの消費ベースの収益が損益計算書に計上されるかどうかを経営陣が明らかにする最初の機会である。アーリーアクセスの顧客は、2026年後半にレベル5の機能を受け取る予定である。

良い点:経営陣がAIエージェントの売上高を開示すること、またはコアEDAの需要だけでは説明できないガイダンスを修正すること。悪い点:商業的なマイルストーンもなく、「ガイダンスにはない」という言葉を四半期ごとに繰り返すこと。

株価は安くはない。しかし、第3四半期に向けてケイデンスを注視すべきケースは、同社が現在のコンセンサスにはない収益化ストーリーを語り始めるかもしれないということだ。リチャード・グーは、6月9日にこのケースを明確に述べている。問題は、市場がどれだけの時間をかけてそれを読み取るかだ。

億万長者の投資家たちがどのような銘柄を買っているかを見て、TIKRで賢い投資家たちの動きを追いかけよう。

ケイデンス・デザイン・システムズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ケイデンス・デザイン・システムズを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して ケイデンス・デザイン・システムズをレーダー上の他の銘柄と一緒に追跡できます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

ケイデンス・デザイン・システムズをTIKRで分析 無料 → 検索

新しいチャンスをお探しですか?

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!