マイクロソフトの主要統計

現在の株価:$420.77

目標株価(中位):~$857

ストリート・ターゲット:~$562

トータルリターンの可能性~104%

年率換算IRR:~19% /年

収益反応:-3.93% (2026年4月29日)

現在稼働中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

マイクロソフト (MSFT)の株価は、4月29日の2026年度第3四半期決算に向けて年初来で12%下落し、2008年以来最悪の四半期業績となった。強気派は、インフラ整備がうまくいっていると主張した。ベア派は、2026年度の設備投資額は1900億ドル(約12兆円)であり、リターンはまだ遠いと述べた。すべての主要指標はコンセンサスを上回った。株価は3.93%下落した。もはや問題は、マイクロソフトのAI事業が本物かどうかではない。問題は、投資家がここからどのように発展していくかを理解しているかどうかである。

実際の数字

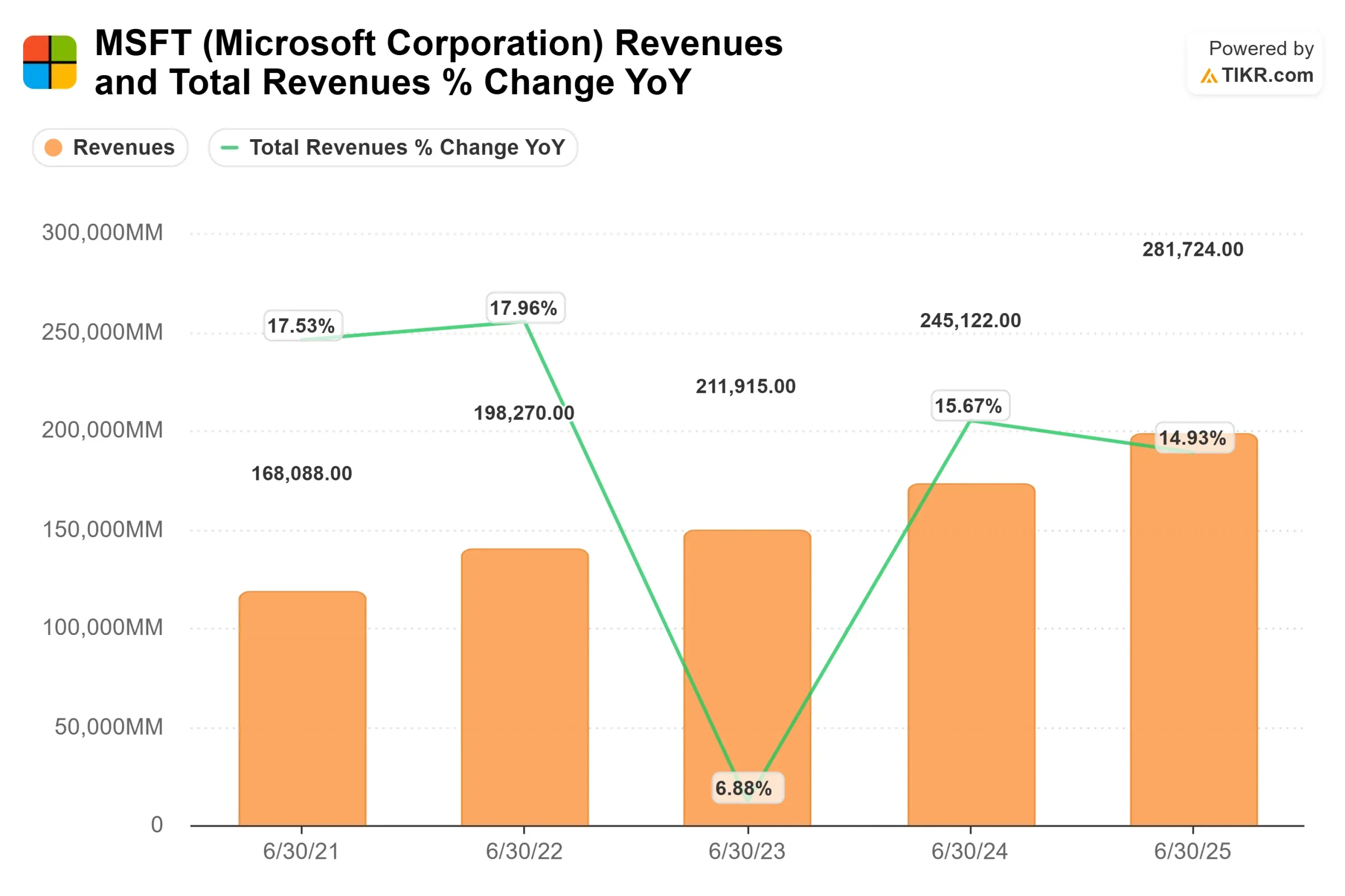

売上高は前年比18%増の829億ドルで、TIKRのBeats & Missesデータによるアナリスト予想平均814.3億ドルを1.79%上回った。EPSは4.27ドルで、コンセンサス4.06ドルを5.22%上回った。Azureは恒常為替レートベースで40%成長し、アナリスト予想の約39%を上回った。

サティア・ナデラ最高経営責任者(CEO)は、AI事業の 年間経常収益が前年比123%増の370億ドルを突破したことを確認した。Microsoft 365 Copilotの有料シート数は2,000万を超え、前年比250%増となった。ナデラ最高財務責任者(CFO)は、2026年暦年の資本支出を約1,900億ドルとし、ビジブル・アルファのコンセンサスである1,546億ドルを大幅に上回ると予想したため、株価は下落した。当四半期の フリー・キャッシュフローは158億ドルで、営業キャッシュフロー467億ドルに対し資本支出319億ドルにより抑制された。

マイクロソフトの収益と前年同期比成長率(TIKR)

マイクロソフトの収益と前年同期比成長率(TIKR)

マイクロソフトの株価の過去と将来の予測を見る(無料です!) >>> マイクロソフトの株価の過去と将来の予測を見る

投資家が過小評価しているビジネスモデルの転換

4月29日の電話会議における最も重要な開示は、決算発表後ほとんど注目されなかった。マイクロソフトは、全商業収益モデルをシート単価からシート・プラス・コンシューマに転換しようとしており、3つの製品ラインがすでに移行中である。

カスタマーサービスでは、Dynamics 365のサービス顧客の60%近くが、すでにシートに加えて利用ベースのクレジットを購入している。開発者向けツールでは、GitHub Copilotが2026年6月1日に完全な使用量ベースの価格設定に移行し、すべてのプランにトークンの使用量に応じたAIクレジットの月額割り当てと、使用量の追加購入オプションが含まれるようになった。14万近い組織がGitHub Copilotを利用しており、企業の契約者数は前年比で約3倍に増加しています。生産性では、Copilotのクレジット消費オファーが前四半期比で約2倍に増加した。

生産性、コーディング、セキュリティなど、当社のユーザー単位のビジネスはすべて、ユーザーと利用者単位のビジネスになります。シート・プラス・コンシューマー・モデルは、新たな販売なしで、使用強度が高まるにつれて顧客あたりの収益を拡大する。フッドはROIのケースを次の一文で説明した。”もしそれが価値とプラスのアウトプットを生み出すなら、ここでのTAM拡大とROIは非常に良いものになるだろう”。

消費エンジンはAIエージェントだ。ファーストパーティーエージェントの月間アクティブ利用数は、累計で6倍に増加している。ユーザー1人当たりのコパイロット・クエリは、前四半期比で20%近く増加した。LinkedInのエージェント型採用ツールは、すでに4億5,000万ドルの年換算売上高を突破しており、このモデルがどのようにスケールするかを示す初期の兆候となっている。

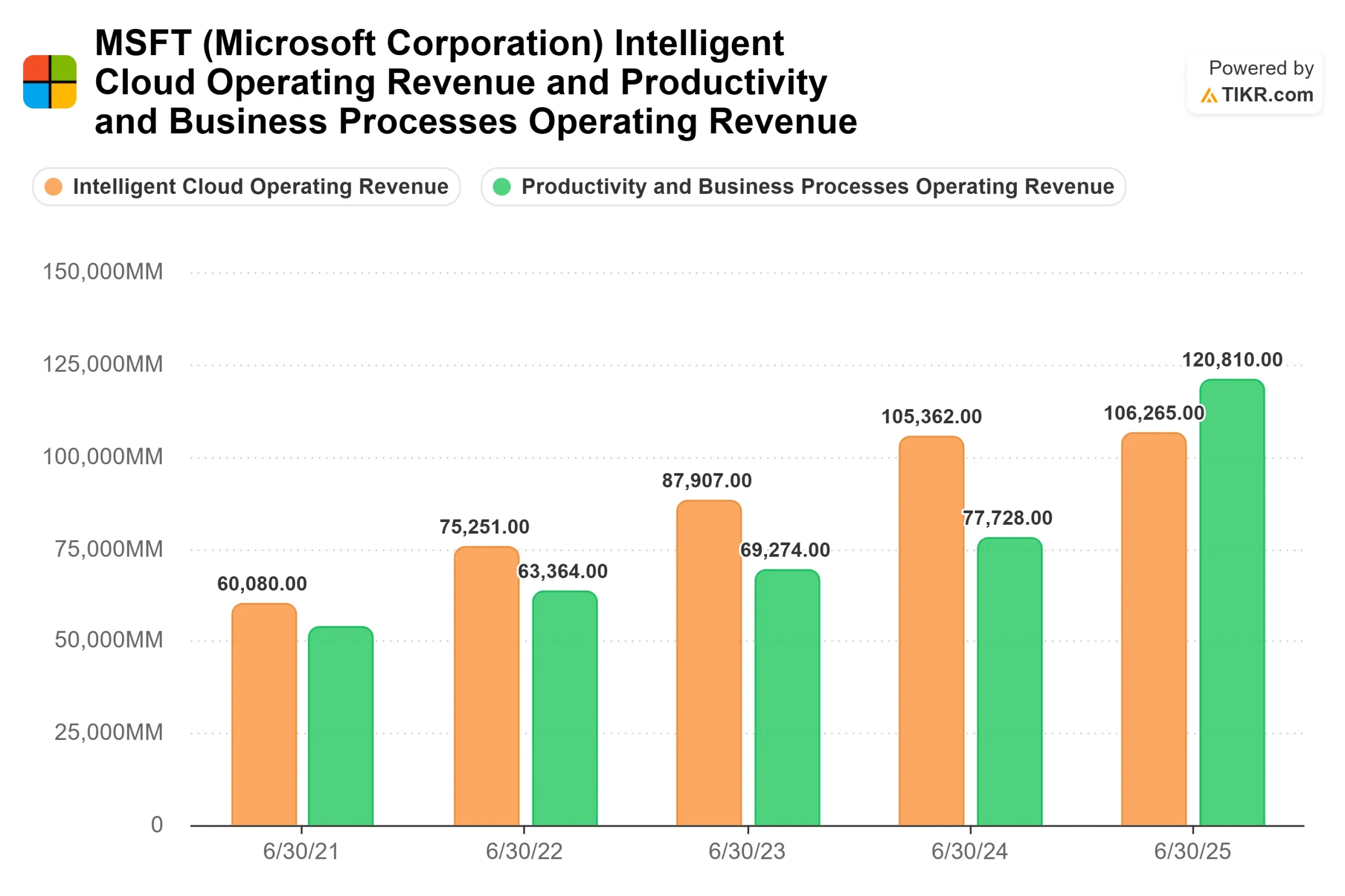

マイクロソフト・インテリジェント・クラウド・アンド・プロダクティビティ・セグメント収益(TIKR)

マイクロソフト・インテリジェント・クラウド・アンド・プロダクティビティ・セグメント収益(TIKR)

設備投資が投資家の考えるような問題ではない理由

第3四半期の設備投資319億ドルのおよそ3分の2は、主にGPUとCPUなど、短期的な収益を直接支える短期資産に充てられた。残りの3分の1は、耐用年数の長いデータセンターのインフラに使われた。マイクロソフトが1,900億ドルを費やしているのは、すでにある需要に対応するのに十分な速さで建設できないからだ。

フッドの解説によれば、この1900億ドルのうち、およそ250億ドルは世界的なAIチップ需要によるメモリコストの上昇を反映している。部品価格が正常化すれば、設備投資の強度は緩和され、 フリーキャッシュフローは回復する。TIKRのコンセンサス予想では、フリーキャッシュフローは2026年度に減少し、2028年度以降に急回復する。

マイクロソフトは、ビルド内部の効率化も推進している。新しいGPUのDock-to-Live時間は年初から20%近く減少した。ウィスコンシン州にあるフェアウォーターデータセンターは、予定より6週間早くオンラインになった。そのファーストパーティのMaia 200 AIアクセラレータは、最新のサードパーティシリコンと比較して、1ドルあたり30%以上改善されたトークンを提供し、提供されるすべてのAIワークロードのトークンあたりのコストを圧縮します。構築サイクルを通しても、2026年度通期の営業利益率は前年比で約1ポイント拡大し、2027年度も「2桁の売上高と営業利益の成長」を実現する見込みであることをフッドは確認した。

マイクロソフトの同業他社に対するパフォーマンスをTIKRで見る(無料です!) >>

TIKR高度モデル分析

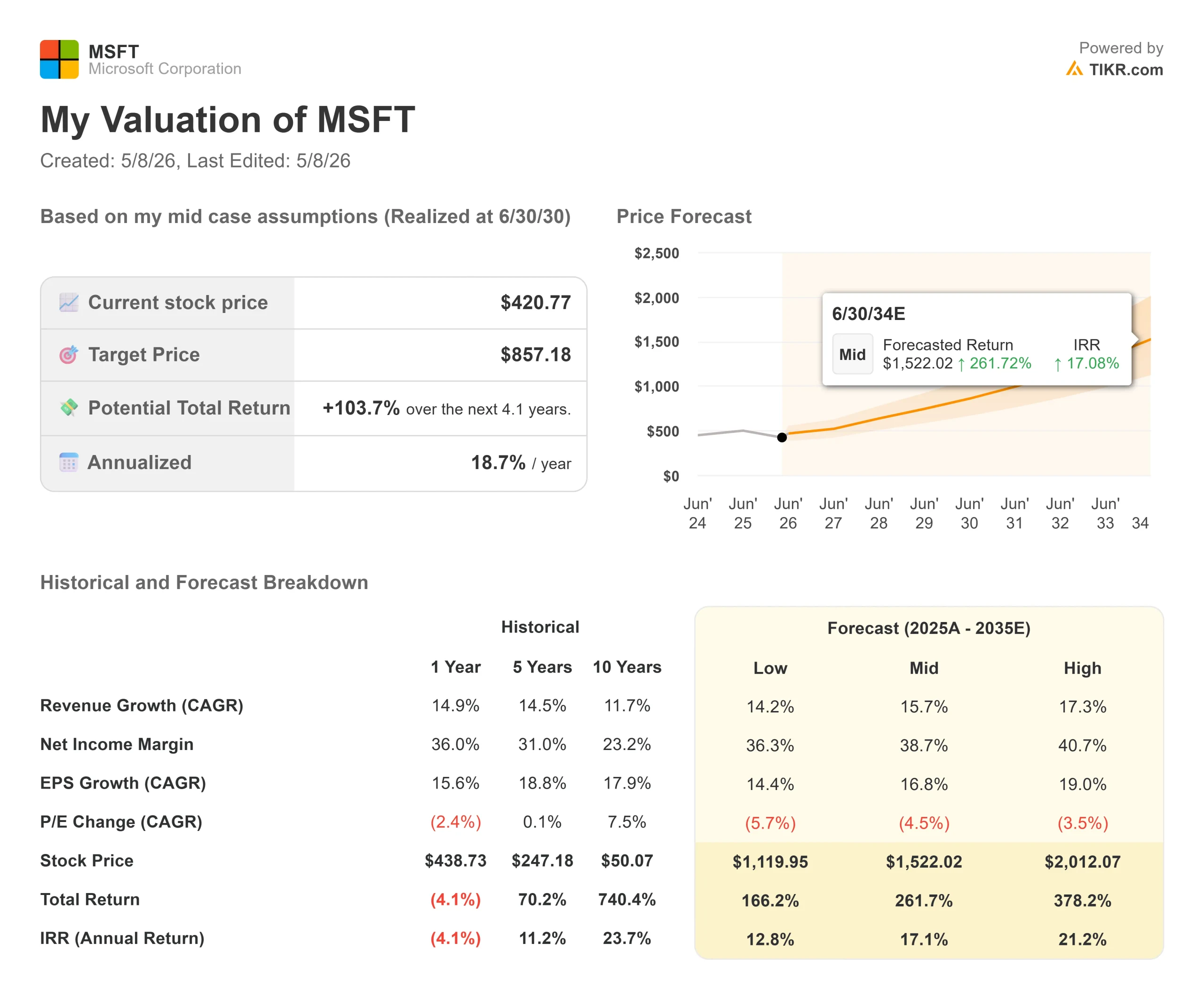

現在価格:$420.77

目標株価(中位):~$857

ストリート・ターゲット:~$562

トータルリターンの可能性~104%

年率換算IRR:~19% /年

収益反応:-3.93% (2026年4月29日)

マイクロソフト株価目標(TIKR)

マイクロソフト株価目標(TIKR)

アナリストによるマイクロソフト株の成長予測と目標株価を見る (無料!) >>)

TIKRのミッドケースでは、収益の CAGRを約16%としている。収益の2つのドライバーは、AIのワークロードが拡大するにつれてAzureが企業向けクラウドの市場シェアを獲得し続けることと、シート・プラス・コンシューマ・モデルの成熟に伴ってMicrosoft 365 Copilotが顧客ごとの収益化を深めることである。TIKRのコンセンサス予想では、売上高は2025年度の2820億ドルから2030年度には約6070億ドルに達する。

利益率の原動力は、生産性・ビジネスプロセス部門の営業レバレッジであり、インフラ・サイクルがピークに達するにつれて、純利益率は約39%まで拡大すると予測されている。LTMのROICは27.4%(TIKR調べ)で、現在の設備投資圧力を反映している。新たな生産能力が収益に転換すれば、この数値は回復するはずである。

主なリスクはタイミングである。Hoodは、少なくとも2026年まで供給が制限されることを確認した。明確な需要説明がないまま、Azureの成長率が2四半期連続で35%を下回れば、収益化のスケジュールが危うくなる。TIKRモデルのローケースでは、収益のCAGRは14%程度と想定され、それでも2034年までに1,120ドル程度の価格を示唆している。

バリュエーションでは、TIKRのCompetitorsページによると、マイクロソフトはNTM EV/売上高の8.62倍、NTM EV/EBITDAの13.83倍で取引されている。ServiceNowはNTM EV/売上高の5.38倍、NTM EV/EBITDAの14.50倍で取引されている。セールスフォースはNTM EV/売上高の3.48倍、NTM EV/EBITDAの8.83倍で取引されている。マイクロソフトは、クラウドインフラストラクチャ、生産性、開発者ツール、セキュリテ ィなど、同時に展開するポジションの幅広さを反映したプレミアムを付けている。

2026年5月7日現在のTIKR Street Targetsデータでは、買い41、アウトパフォーム11、ホールド3、アンダーパフォーム0、売り0となっており、平均ターゲットは約562ドルとなっている。TIKRのミッドケースは、座席プラス消費のマネタイズがモデル通りに進んだ場合、この約2倍の上昇を示唆している。

結論

2026年度第4四半期の業績報告で、Microsoft 365 Copilotの純有料シート追加に注目してください。Hoodは、第4四半期に有料座席純増数が前四半期比で増加すると予想した。もし、座席数が加速し、使用量が増加し続ければ、消費収益レイヤーは、ストリートモデルよりも早く活性化する。もし座席数が伸び悩めば、収益化のスケジュールは延期される。第3四半期のデータとトランスクリプトは、支出が機能していることを示している。株価が今後12ヶ月の間にそれを反映するかどうかは、1900億ドルの設備投資の年を相殺するのに十分な速さで利用強度が向上するかどうかにかかっている。

億万長者の投資家たちがどのような銘柄を買っているのか、TIKRで賢い投資家たちの動きを見てみよう。

マイクロソフトに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

マイクロソフトを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができる。

無料のウォッチリストを作成して マイクロソフトをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

マイクロソフトをTIKRで分析 無料 → 検索

新しいチャンスをお探しですか?

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!