IBM株の主な統計

先週のパフォーマンス4.5%

52週レンジ:221ドルから325ドル

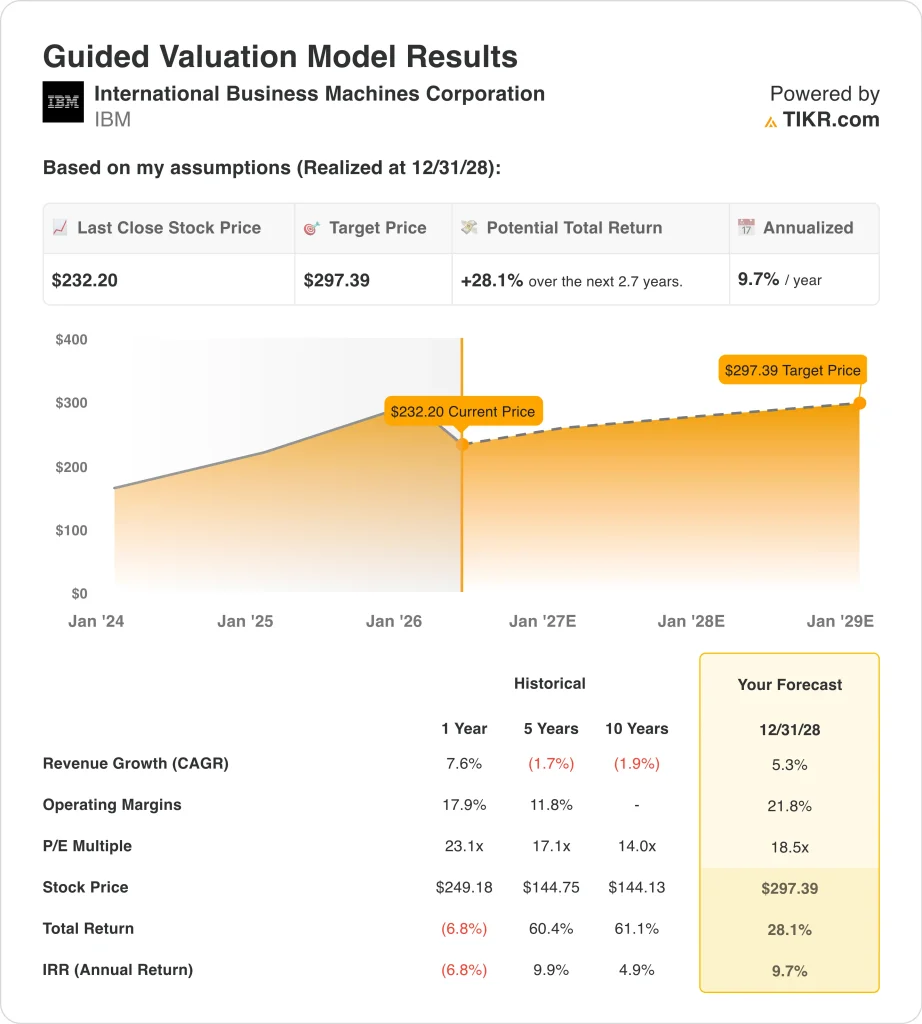

バリュエーション・モデルの目標株価:297ドル

予想上昇率:2.7年間で28.1

TIKRの新しいバリュエーション・モデル(無料)を使って、IBMのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみましょう。

何が起きたのか?

インターナショナル・ビジネス・マシーンズ・コーポレーション (IBM)の株価は、年初来でおよそ21.6%下落し、現在は232ドル近辺で取引されている。株価は52週安値の221ドルに近く、投資家は2026年第1四半期の業績が上回ったにもかかわらず、慎重な姿勢を崩していない。IBMは、コンセンサス156億ドルを上回る159億ドルの第1四半期収益を報告した。調整後EPSは1.91ドルで、予想の1.81ドルを約5.5%上回った。

しかし、コンサルティング収入の伸び悩みが続いたため、市場の反応はまちまちだった。また、係争中の大型買収に関連する統合コストが、当面のマージン圧迫要因になった。IBMはコンフルエンエントを約110億ドルで買収する。

コンフルエントはリアルタイム・データ・ストリーミング・プラットフォームで、企業のコンピュータ・ネットワーク上を流れる情報をライブで処理する。ドイツの連邦カルテル庁は2026年2月にこの取引を承認しており、統合は現在進行中である。

決算説明会で最も重要なアップデートは、IBMのCFOによるものだった。彼は、ジェネレーティブAIが現在IBMの総バックログの約30%を占めていることを確認した。バックログとは、まだ収益として認識されていない成約済み契約のパイプラインであるため、この数字は、企業顧客がIBMのAIツールにどれだけ深くコミットしているかを直接的に測定するものである。

IBMはまた、6月10日に支払う四半期配当を1株当たり1.69ドルに引き上げた。また、同社は2025年に147億ドルのフリーキャッシュフローを計上し、大型案件の資金を調達しながらも強力な現金創出力を示した。

今後、投資家はAIのバックログがどれだけ早く四半期収益として認識されるか、またConfluentの統合コストが目安の範囲内に収まるかどうかに注目するだろう。

アナリストによるIBMの成長予測と目標株価を見る(無料) >>> IBM株は割安か?

IBM株は割安か?

IBMガイド付き評価モデル (TIKR)

IBMガイド付き評価モデル (TIKR)

28年12月31日までに実現したバリュエーション・モデルの前提条件では、株価は以下のようにモデル化されている:

収益成長率 (CAGR):5.3%

営業利益率:21.8%

出口PER倍率:18.5倍

これらのインプットに基づき、モデルは目標株価を297ドルと見積もり、現在の株価232ドルから合計28.1%のアップサイドと、今後2.7年間の年率9.7%のリターンを暗示する。

IBMは52週高値325ドルを大きく下回っている。18.5倍の出口PERの想定は、IBMの現在の末尾PER約20.6倍に近い。つまり、このモデルのリターンは、倍率の拡大よりも、主に収益の成長からもたらされる。そのため、上昇経路は保守的で実行に依存していますが、信 頼性も高くなっています。

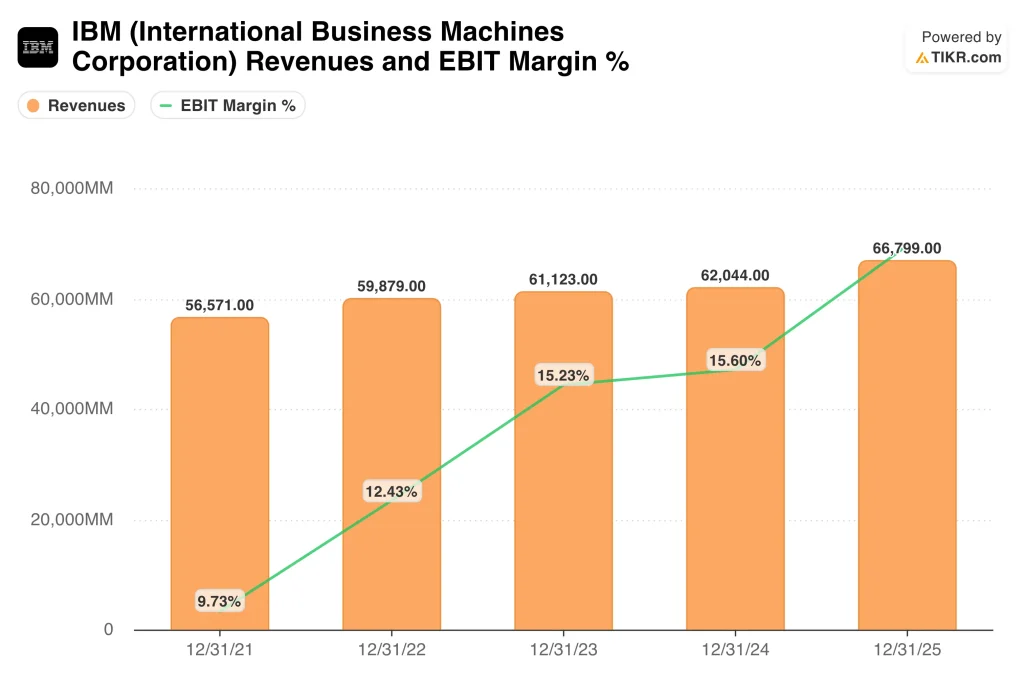

ソフトウェア部門は、最も明確なバリュードライバーである。2026年第1四半期、ソフトウェアは71億ドルの売上高を計上し、売上高ではIBM最大の部門である。IBMが2019年に買収したエンタープライズ向けオープンソースプラットフォームのRed Hatは、引き続きハイブリッドクラウドの成長を支えている。ハイブリッド・クラウド・ソフトウェアは、企業が自社のプライベート・データセンターとAWSやGoogle Cloudのようなパブリック・クラウド・プラットフォームの両方でワークロードを実行できるようにする。

IBMの売上高とEBITマージン%(TIKR)

IBMの売上高とEBITマージン%(TIKR)

マージンの拡大は注目すべき重要な前提である。IBMの現在のEBITマージンは約18.8%で、モデルでは2028年末までに21.8%を目標としている。しかし、その水準に達するには、AIとソフトウェアの収益が営業コストを上回るスピードで拡大する必要がある。Confluentの統合は、2つの大規模なエンタープライズ・プラットフォームを組み合わせるのに時間とリソースを要するため、短期的なコスト圧力となる。

ストリートのコンセンサス・ターゲットは約280ドルで、ほとんどのアナリストがIBMを「ホールド」と評価している。しかし、IBMのAI転換ストーリーを信じ、Confluentの戦略的適合を信頼する投資家は、232ドルが妥当なエントリー・ポイントだと思うかもしれない。297ドルのTIKRモデル・ターゲットは、同社がうまく実行に移せば、かなりの上昇を意味する。

IBM株の今後の原動力は? 今後の株価は?

IBMの2026年第2四半期決算は7月22日に予定されている。アナリストは、売上高を約178億ドル、EPSを2.98ドル付近と予想している。中心的な疑問は、AIのバックログが積極的に認識収益に変換されているかどうかである。第2四半期に強力なAIデリバリー・アップデートがあれば、株価の年初来の下落を反転させるのに必要な起爆剤になるかもしれない。

Confluentの統合は、追跡すべき他の優先事項である。IBMはこの取引に約110億ドルを投資しており、今後数四半期以内にクロスセリングの牽引力を示す必要がある。Confluentのリアルタイム・データ・ツールは、IBMのエンタープライズAIプラットフォームに直接接続できるように設計されている。しかし、買収プレミアムを相殺するのに十分な、測定可能な商業的相乗効果を迅速に示すには、規律ある実行が必要だ。

IBMの量子コンピューティング・プログラムは、長期的なオプションも追加する。4月下旬のReuters Breakingviewsの分析では、量子コンピューティングはまだ商業的に明白なブレークスルーの瞬間を待っていると指摘されている。IBMは、本格的な量子とAIの両方の能力を持つ数少ない企業のひとつである。イタリアの自動車メーカーであるダラーラ社との最近の提携は、AIと量子を動力とする車両設計を探求するもので、IBMがいかに現実の概念実証事例を構築しているかを示している。

5月と6月に開催されるカンファレンスでは、経営陣が企業AIのセンチメントを強化する機会がさらに増える。IBMは5月18日にオープン・ソース・サミットで、6月10日にAIサミット・ロンドンでプレゼンテーションを行う。約2.9%の四半期配当利回りは、投資家がAI戦略による収益を待っている間、安定した収益をもたらす。

企業のフェアバリューを瞬時に見積もる(TIKRで無料) >>

インターナショナル・ビジネス・マシーンズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRを使えば、同じような 機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使うのと同じ、機関投資家品質の財務データに無料でアクセスできます。

IBMを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができる。

あなたは IBMを追跡する無料のウォッチリストを作成するをあなたのレーダー上の他のすべての株式と一緒に追跡するために無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

IBMを分析する をTIKRで分析する

新しいチャンスをお探しですか?

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!