アクティビスト(物言う株主)として知られる米エリオット・インベストメント・マネジメントによる関西電力株の保有を受け、日本株市場で電力・ガス関連銘柄の割安感解消に期待が高まっている。

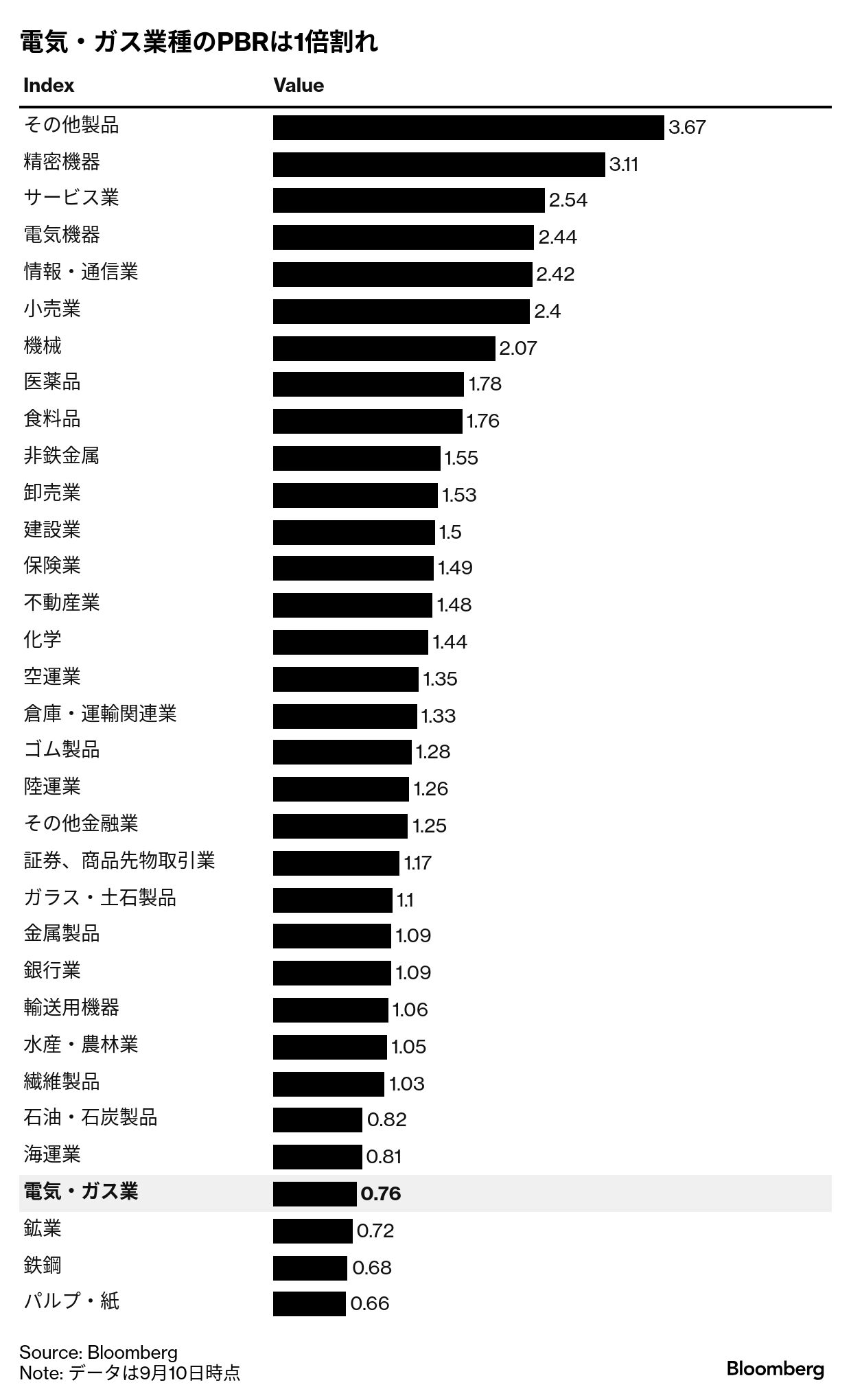

関西電力の株価純資産倍率(PBR)は0.82倍。TOPIX電気・ガス業指数は0.76倍と、東京証券取引所の33業種で4番目に低い。エリオットの保有が判明した10日以降、資本効率改善への期待から関西電力株は2日間で一時11%上昇し、昨年11月以来の高値を付けた。

東証が2023年3月に資本効率の改善を求めて以降、日本企業は自社株買いや配当を過去最高水準まで増やしており、全般に割安感は改善傾向にある。10日時点でPBRが1倍を下回るセクターは33業種中6業種と、23年3月時点の16業種から減った。

しんきんアセットマネジメント投信の藤原直樹シニアファンドマネジャーは、エリオットの保有で関西電力は資本効率改善の「スピード感が上がる」と指摘。原子力発電所の再稼働を背景にセクター内で優位に立っているとし、PBRは「いち早く1倍を回復する可能性がある」と述べた。

関係者によると、エリオットは年間1500億円の非中核資産の売却による配当増と自社株買いを求めている。配当については現在の1株当たり60円から100円以上への引き上げを要請した。

関西電力は原発再稼働による収益性改善も見込まれている。同社と九州電力は、利用可能な原子炉を全て再稼働させた。コストが高い液化天然ガス(LNG)や石炭への依存を抑えられるため、他社よりも収益力を高めやすい。

SMBC日興証券の神近広二シニアアナリストは10日付のリポートで、美浜原発(福井県美浜町)での次世代原子炉への建て替えや増配期待で、株価は短期的に「高パフォーマンスが継続する可能性がある」と指摘。次期中期計画での株主還元と資本政策が注目されるとし、目標株価を従来の1820円から2240円に引き上げた。