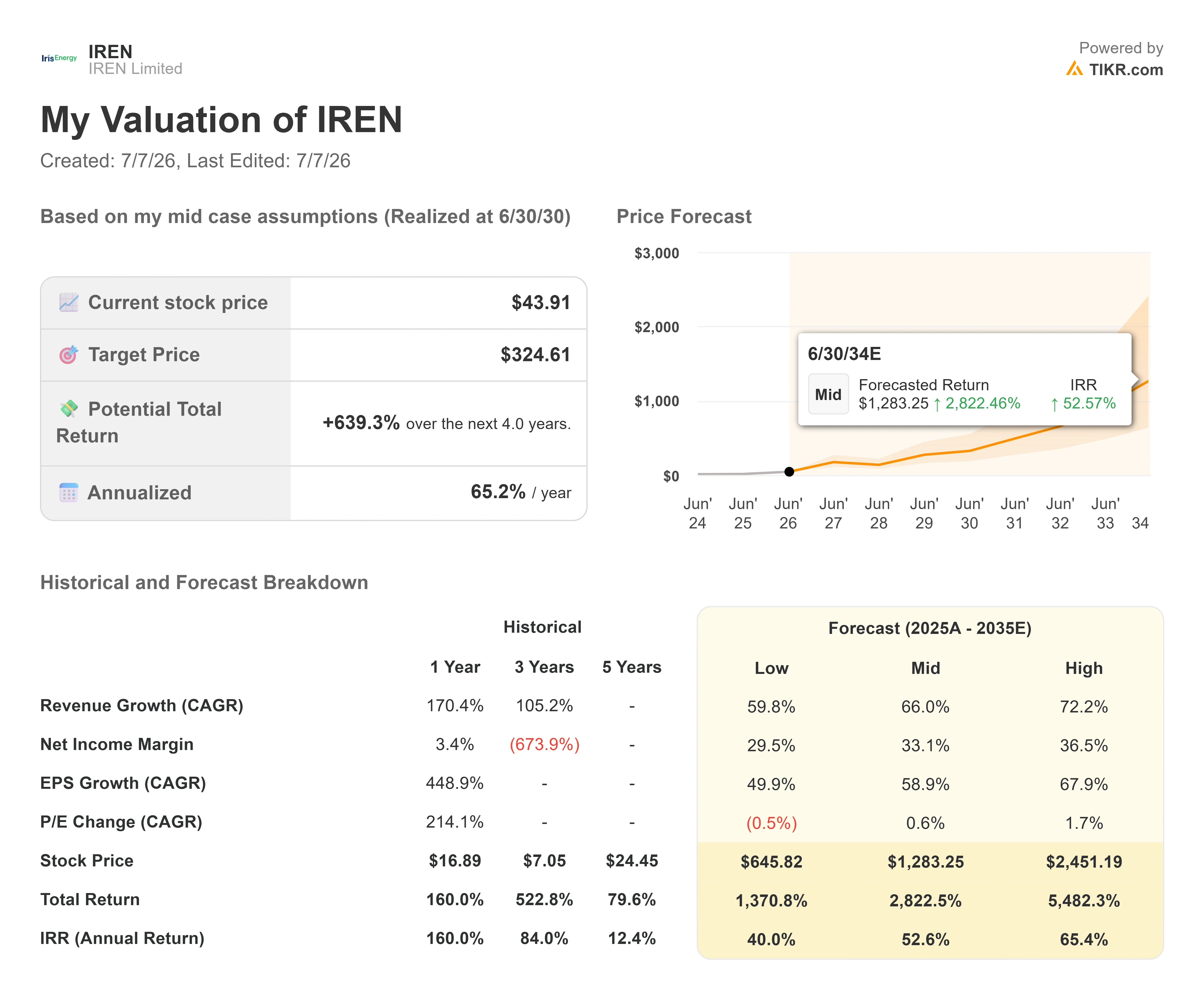

IREN Limited株の主要指標

現在の株価:43.91ドル

目標株価(中央値):約325ドル

市場予想目標株価(平均):約81ドル

予想総リターン:約639%

年率換算IRR(中央値):約65%/年

決算発表後の株価反応:+7.65%(2026年5月7日)

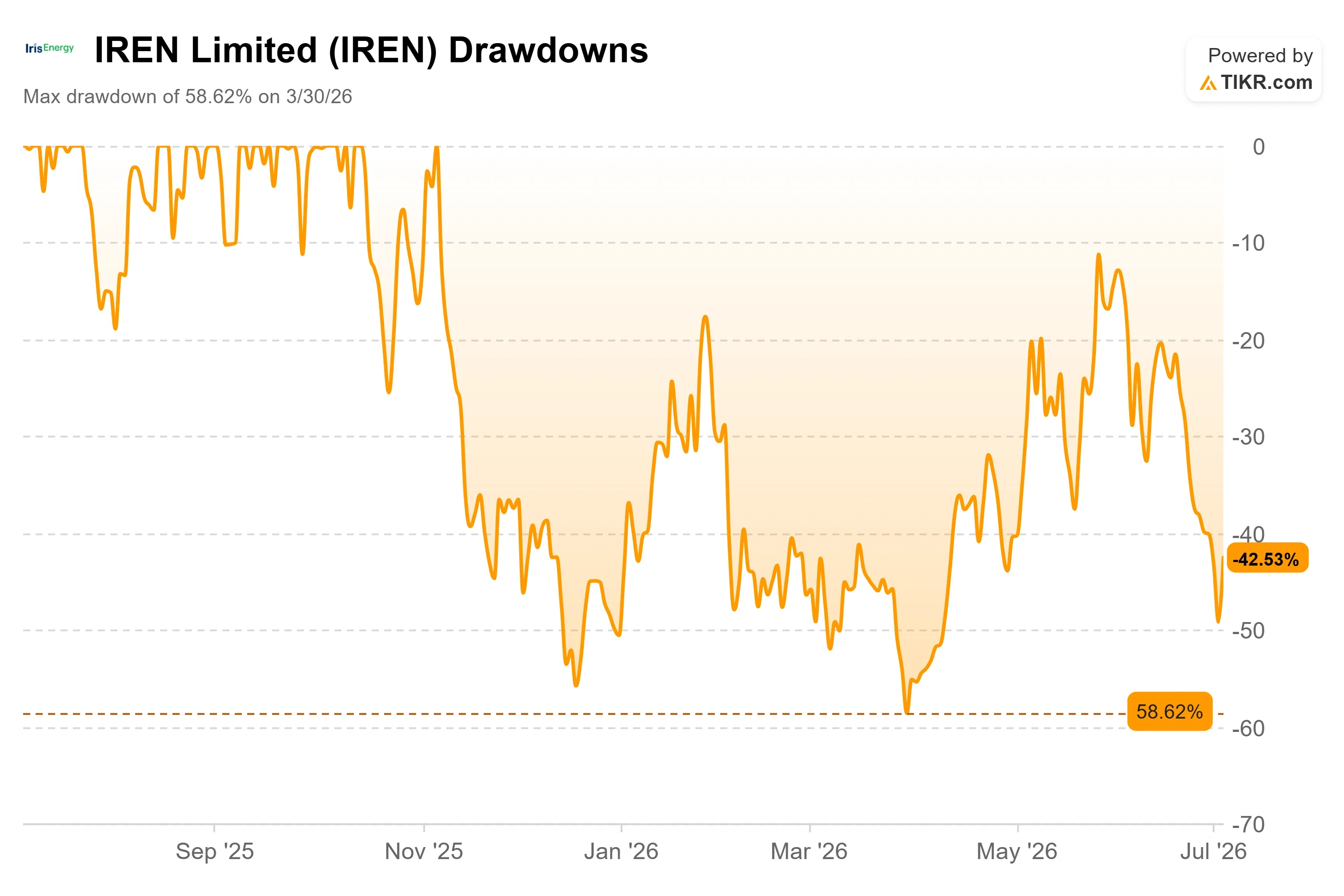

最大ドローダウン:58.62%(2026年3月30日)

現在公開中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

IREN Limited (IREN)は、市場が「好感」すべきか「警戒」すべきか判断に迷う銘柄ですが、月曜日にはその両方の感情が激突しました。7月6日の終値は43.91ドルとなり、1日の取引で13.11%上昇しました。 この急騰により、9日連続の下落が途切れた。これに先立ち、株価は6月中旬の61ドル近辺から7月2日までに38.82ドルまで下落していた。月曜日の急騰にもかかわらず、IRENの直近1週間の終値は下落で終わった。この規模の企業にとって、3週間でこれほどの激しい乱高下は異例だ。

この動きは偶然のものではなかった。週末に、Claudeモデルの開発元であるAI研究所Anthropicが、少なくとも1.4ギガワットのオーストラリアのデータセンター容量をめぐり非公開の入札を実施しているとの報道があった。このプロジェクトの規模はおよそ120億~150億ドルと見積もられている。IRENは入札候補企業の最終リストに名を連ねていた。 市場はこれを、IRENのストーリーの中で常に「証拠」よりも「期待」の要素が強かった部分――すなわち、同社のオーストラリア進出への野心――が裏付けられたものと受け止めた。

ここにジレンマがある。IRENはテナントを待つ単なる不動産オーナーではない。同社は、すでに自社が管理する電力を使って、独自のAIクラウドを構築・運用している。このビジネスモデルこそが、強気派がIRENを「世代を超えたインフラ分野の勝者」と見なす理由だ。 しかし、Anthropicに関するニュースの見出しは、提案依頼(RFP)の報道に過ぎず、契約が締結されたわけではない。また、株価は依然として52週間高値の76.87ドルを42.53%下回って取引されている。 市場がまだ答えを出せない疑問は単純だ。今こそ、IRENが確保した電力が、その企業価値を正当化するような収益へとついに転換する瞬間なのか、それともファンダメンタルズが果たせなかった役割を噂が担っているだけなのか?

Anthropicの入札要項に実際に書かれていること

機密文書を精査した『オーストラリアン・ファイナンシャル・レビュー』紙の「Street Talk」コラムによると、Anthropic社はCDC Data Centres、AirTrunk、NextDC、IREN、Stackを含む少数のオーストラリアの事業者グループに対して 提案依頼書(RFP)を配布した。 Anthropicは2027年末までに少なくとも1ギガワットの容量を稼働させることを求めており、単一の落札者を選ぶのではなく、4社または5社のプロバイダーに契約を分割する可能性がある。同報道によると、Anthropicが最終決定を下すまでには少なくとも6週間かかるという。

この最後の詳細は重要だ。これは「オプション」であり、「受注残」ではない。契約が分割される場合、インフラティル(Infratil)傘下のCDC Data Centresが最大のシェアを確保すると広く予想されている。IRENが交渉の席につく資格があるのは、南オーストラリア州にある800メガワットのバンディ(Bundey)キャンパスに依拠しており、同キャンパスではすでに送電接続契約が確保されている。 老舗の不動産事業者らと共に最終候補に選ばれたことは、IRENの事業転換が正当化されたことを示しているが、リース契約の締結を保証するものではない。

この最終候補リストが信憑性を持つ理由は、経営陣が直近の決算説明会で述べた内容と直接結びついている。 IRENの2026年度第3四半期決算説明会で、共同創業者兼共同CEOのダニエル・ロバーツ氏は、アジア太平洋地域を「次のフロンティア」と位置づけた。「オーストラリアは当社にとって素晴らしいフロンティアであり、北米や欧州と並行してその展開を加速させていくつもりだ」と述べた。 同氏は、IRENが以前からオーストラリアにおける大規模な送電網接続の進捗に取り組んできたことを明言し、同地域のインフラ需要は膨大であり、「大部分が未充足」であると説明した。最先端のAI研究所からの入札は、まさにこの見通しが予測していた需要のシグナルそのものである。

IREN Limitedの価格下落(TIKR)

IREN Limitedの価格下落(TIKR)

IREN Limited株の過去および将来の見通しを確認する(無料!) >>>

なぜ市場はこの銘柄を激しく揺さぶり続けるのか

IRENは、市場で最も変動の激しい2つの取引分野、すなわち暗号資産とAIインフラの交差点に位置している。いずれかの市場センチメントが変化すると、株価は激しく動く。そのため、月曜日の反発前の1週間で株価は20%近く下落したが、あるニュースの見出し一つで13%急反発したのだ。

こうした変動の背景には、事業環境が急速に変化していることがあります。IRENはビットコイン採掘事業を縮小し、AIクラウド事業を立ち上げており、この移行期が四半期決算の数値を乱しています。 2026年3月31日に発表された第3四半期の売上高は1億4,480万ドルで、コンセンサス予想を33.89%下回り、同社はGAAPベースで2億4,780万ドルの純損失を計上した。それにもかかわらず、決算発表当日に株価は7.65%上昇した。 市場がこの赤字を無視したのは、そのうちの1億4,040万ドルが廃棄されたマイニングリグに対する非現金性の減損損失であったこと、そしてAIクラウドの売上高が前四半期比でほぼ倍増し3,360万ドルに達したためだ。調整後EBITDAは依然として5,950万ドルを記録した。

表向きの損失と根本的な勢いの間のこのギャップこそが、まさに核心である。IRENの株価は、現在の収益ではなく、契約と生産能力に基づいて取引されている。設備拡張が進む間は フリーキャッシュフローの状況は極めてマイナスであり、これが一つの数値に表れた弱気シナリオである。IRENには、資本市場へのアクセスが維持されることが不可欠だ。 強気の見方は、資金調達モデルがすでに機能していることを根拠としている。経営陣は、マイクロソフト向けGPUの設備投資の約95%を、前払いおよび平均金利約3%のGPUファイナンスによって賄っており、ロバーツ氏はこの構造を将来の取引における「素晴らしいテンプレート」と呼んでいる。

憶測の背景にある確定受注残

Anthropicに関する噂を除外しても、IRENには依然として確実な契約済み収益が存在する。同社は年間経常収益(ARR)として31億ドルを報告しており、これは既存の契約に基づき年率換算で回収が見込まれる収益を意味する。また、2026年暦年末までに37億ドルを達成するという目標を再確認した。 この受注残高には、97億ドルのマイクロソフトとの契約に加え、当四半期中に発表されたNVIDIAとの34億ドル規模の5年間のAIクラウド契約が含まれている。経営陣はまた、世界中で5ギガワットの電力を確保しており、需要環境について「我々は需要を追いかけているわけではない。需要を満たすのに十分な速さで供給を構築するために競い合っているのだ」と率直に述べた。

ロバーツ氏は、「遊休のGPUなど存在しない」という、同社の主張全体を要約する一言で、供給不足の点を強く印象付けた。同氏は、制約となっているのは顧客を見つけることではなく、演算能力を提供することだと主張した。なぜなら、「顧客との契約だけでは収益は生まれない。演算能力を稼働させて初めて収益が生まれる」からである。 だからこそ、IRENが他のどの指標よりも重視しているのは、同社が「タイム・トゥ・コンピューテ(time to compute)」と呼ぶ指標、すなわち、電力確保から収益を生み出す稼働能力が実現するまでのスピードである。

企業価値評価に関しては、IRENは過去実績ベースでは割高だが、将来見通しベースでは妥当な水準にある。これは、これほど急速に規模を拡大している企業にとっては通常の現象だ。 同社のNTM(次期12ヶ月) 企業価値対売上 高倍率は約8.50倍で取引されている。 マイクロソフトは同じ指標で7.93倍前後で取引されているため、IRENは、はるかに大きな規模と実際の利益を持つハイパースケーラーに対して、わずかなプレミアムを付けていることになる。ネオクラウド分野の同業他社であるNebius Group(NBIS)が約10.37倍であるのに対し、IRENは割安に見える。 マイクロソフトに対するこのプレミアムは、現時点のファンダメンタルズでは正当化しがたい。 TIKRが今後2年間で約145%と推定するIRENの将来売上高 CAGRが現実的であると信じる場合にのみ、このプレミアムは理にかなう。これこそが議論の核心であり、Anthropic社との契約が締結されれば、市場の見方は決定的に強気へと傾くだろう。

IREN LimitedのビットコインマイニングおよびAIクラウドサービスの営業収益(TIKR)

IREN LimitedのビットコインマイニングおよびAIクラウドサービスの営業収益(TIKR)

TIKRでIREN Limitedが同業他社と比べてどのようなパフォーマンスを示しているか確認する(無料!) >>>

TIKR 高度なモデル分析

現在価格:43.91ドル

目標株価(中間値):約325ドル

予想総リターン:約639%

年率換算IRR:約65%/年

IREN Limited 詳細評価モデル(TIKR)

IREN Limited 詳細評価モデル(TIKR)

IREN Limited株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

この目標値は強気なものであり、強気な前提条件に基づいています。売上高の年平均成長率(CAGR)を牽引する2つの要因は、マイクロソフトの「Horizon」構築やNVIDIAとの契約が本格化するにつれて契約済みのAIクラウド容量が増加すること、およびIRENの未契約電力を新規リース契約に転換することです。この点において、Anthropic社からの受注が最大の単一の触媒となるでしょう。 利益率の牽引要因は、利益率の低いビットコイン事業から高利益率のAIクラウドへの移行であり、本モデルでは、中位シナリオにおいて純利益率が約33%まで拡大すると想定している。主なリスクは資金調達である。この事業拡大は、フリーキャッシュフローが大幅にマイナスとなる中で、資本市場が開放された状態を維持できるかどうかに依存している。

上振れの要因は明白だ。IRENが確保済みの5ギガワットの電力を予定通りに転換し、Anthropicの入札を一部でも獲得できれば、中位シナリオの目標値は控えめに見えるだろう。下振れの要因も同様に明確だ。 建設日程の遅れ、ARR(年間反復収益)の伸び悩み、あるいはマイクロソフトのテンプレートよりも不利な条件での資金調達が行われた場合、弱気派がキャッシュフロー計算書を正しく読み取っていたことが示されることになるだろう。

結論

Anthropicの入札案件は「オプション性」が鍵となるストーリーであるため、そのオプション性を受注残高へと転換させる唯一の出来事、すなわち正式な落札発表に注目すべきだ。 AFRのレポートによると、Anthropicの決定まで少なくとも6週間あるとされており、これは8月中旬から下旬の発表時期と一致する。ちょうどIRENの次回決算発表(8月27日予定)の時期と重なる。

以下に、好材料と悪材料のシナリオを示す。好材料とは、Anthropicとの契約が確定するか、同規模のリース契約が締結され、かつARRが年末目標の37億ドルに向けて依然として上昇を続けている状況である。これにより、確保済みの受注が予定通りに収益に転換していることが証明される。 一方、悪いシナリオとは、IRENがAnthropicの最終候補リストから漏れること、ARRが目標を下回ったまま停滞すること、あるいはマイクロソフトのテンプレートである3%よりも不利な条件での資金調達が行われることです。市場心理だけで1週間で20%も値動きしたこの銘柄において、これら2つの結果の違いは、325ドルという株価と、はるかに長い待ち時間の差を意味します。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

IREN Limitedに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

IREN Limitedのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が確認できます。

無料のウォッチリストを作成して、 IREN Limited を、注目している他のすべての銘柄と併せて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけを提供します。

TIKRでIREN Limitedを無料で分析 →

新たな投資機会をお探しですか?

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスとして提供されるものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!