スーパー・マイクロ・コンピュータの株価に関する主要指標

本日の株価変動率:10%

過去52週間の値幅:19ドル ~62ドル

バリュエーションモデルによる目標株価:約33ドル

想定上昇率:約6%

TIKRを使って、スーパー・マイクロ・コンピュータのようなお気に入りの銘柄を分析しましょう(無料) >>>

何が起きたのか?

スーパー・マイクロ・コンピュータ社 の株価は本日約10%上昇し、1株あたり31ドル近辺で引けた。これは、希薄化懸念、アナリストの慎重な見方、資金調達に関するニュースなどによる最近の圧力を受け、投資家が同社のAIサーバー需要を再評価したためである。

株価が上昇したのは、投資家が70億ドルの資金調達計画に伴う短期的な希薄化リスクだけでなく、スーパーマイクロが抱える大規模なAI受注パイプラインに再び注目し始めたためとみられる。 同社は、この資金が20社以上の顧客からの約390億ドル規模の先進AIサーバー受注に向けた部品購入に充てられると説明しており、市場には、これらの受注が2026年に売上高に転換できるかどうかに注目すべき明確な理由が示された。

最近のカンファレンスでの発言も、AI需要に関する見方を後押しした。バンク・オブ・アメリカ・グローバル・テクノロジー・カンファレンスにおいて、 コーポレート・ディベロップメント担当上級副社長のマイケル・スタイガー氏は、スーパーマイクロがAIインフラ分野での事業拡大に伴い「400億ドル規模の契約を締結しつつある」と述べたほか、月間6,000ラックの生産能力のうち、3,000ラックが水冷式、3,000ラックが空冷式であると強調した。 また、スタイガー氏は、DCBBS(データセンター・ビルディング・ブロック・ソリューション)による高利益率のビジネスチャンスにも言及した。これは、スーパーマイクロが単なるサーバーの販売にとどまらず、顧客が完全なAIデータセンターシステムを構築できるよう支援していることを意味する。

アナリストや同業他社からの最新情報により、市場の見通しはまちまちとなった。レイモンド・ジェームズは、AIインフラの需要が依然として堅調であるにもかかわらず慎重な姿勢を示し、目標株価を45ドルから39ドルに引き下げた。デル・テクノロジーズ、ヒューレット・パッカード・エンタープライズ(HPE)、レノボ、インスパーからの競争も依然として激しく、HPEは最近、売上高が約40%増加し、AI関連の受注残高が60億ドルを超えたと報告しており、AIサーバー需要の恩恵を受けているハードウェアプロバイダーはスーパーマイクロだけではないことが示されている。

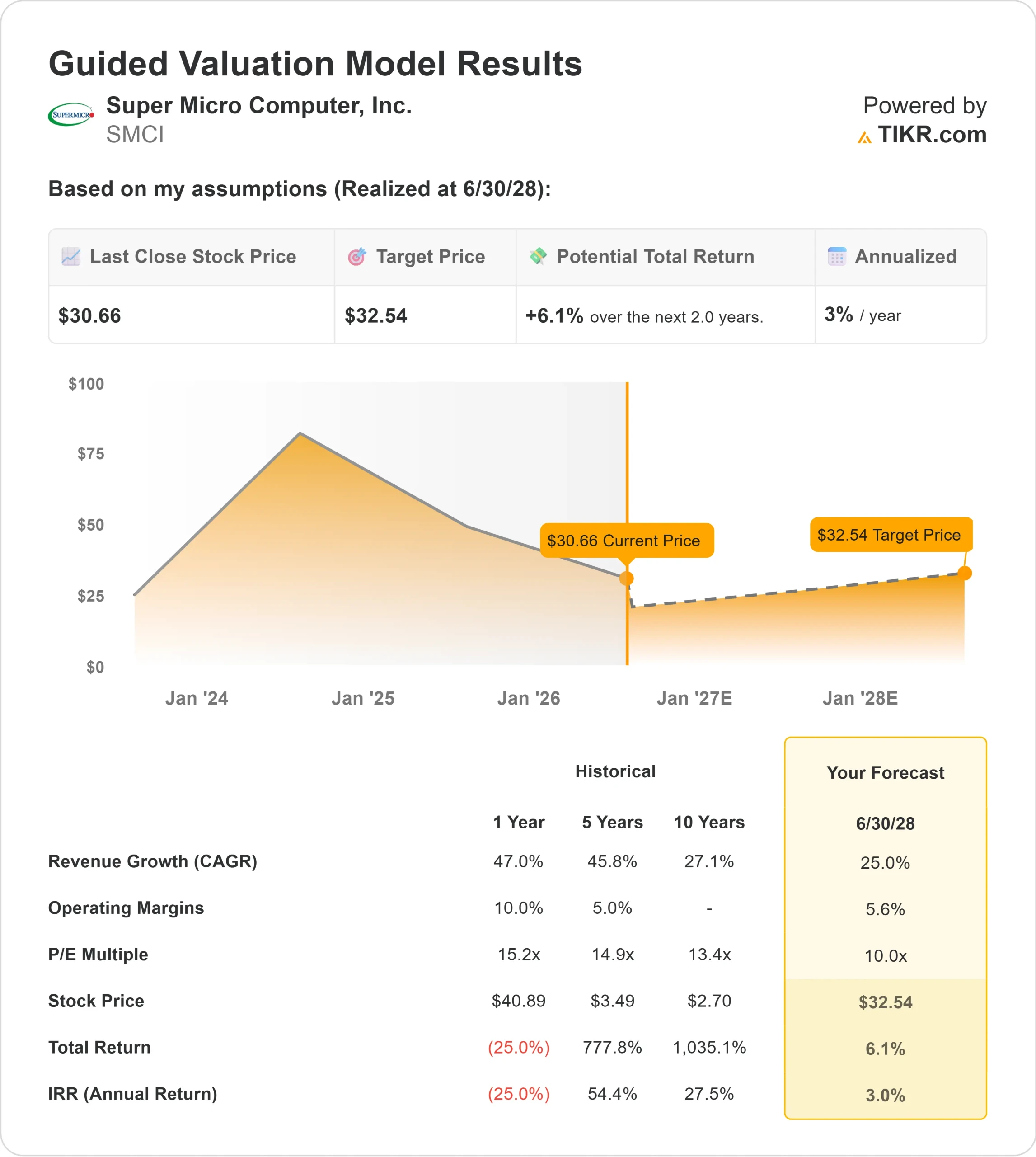

スーパー・マイクロ・コンピュータのガイダンスに基づく評価モデル

スーパー・マイクロ・コンピュータのガイダンスに基づく評価モデル

スーパー・マイクロ・コンピュータの企業価値を即座に算出(TIKR利用で無料) >>>

スーパー・マイクロ・コンピューターの株価は適正か?

評価の前提条件に基づき、同社の株価は以下の指標を用いてモデル化されています:

売上高成長率(CAGR):約25%

営業利益率:約6%

最終PER倍率:10倍

AIサーバーの需要が拡大し続ける中、スーパーマイクロコンピュータの売上高見通しは依然として堅調であり、売上高は2025会計年度の約220億ドルから、2030会計年度までに約670億ドルへと増加すると予想されています。

この売上高成長の想定は、スーパーマイクロが大型AIサーバーの受注を出荷に結びつけ、ラックスケールシステムを拡大し、クラウド、エンタープライズ、および政府系AI顧客からの受注をさらに獲得できるかどうかにかかっています。

利益率の想定が最大の変動要因となります。AIサーバーの需要は巨額の売上をもたらす可能性がありますが、多額の部品購入、顧客の集中、そしてデル・テクノロジーズ、ヒューレット・パッカード・エンタープライズ、レノボ、インスパーからの激しい競争により、その成長のどれだけが最終利益に反映されるかが制限される可能性があるからです。

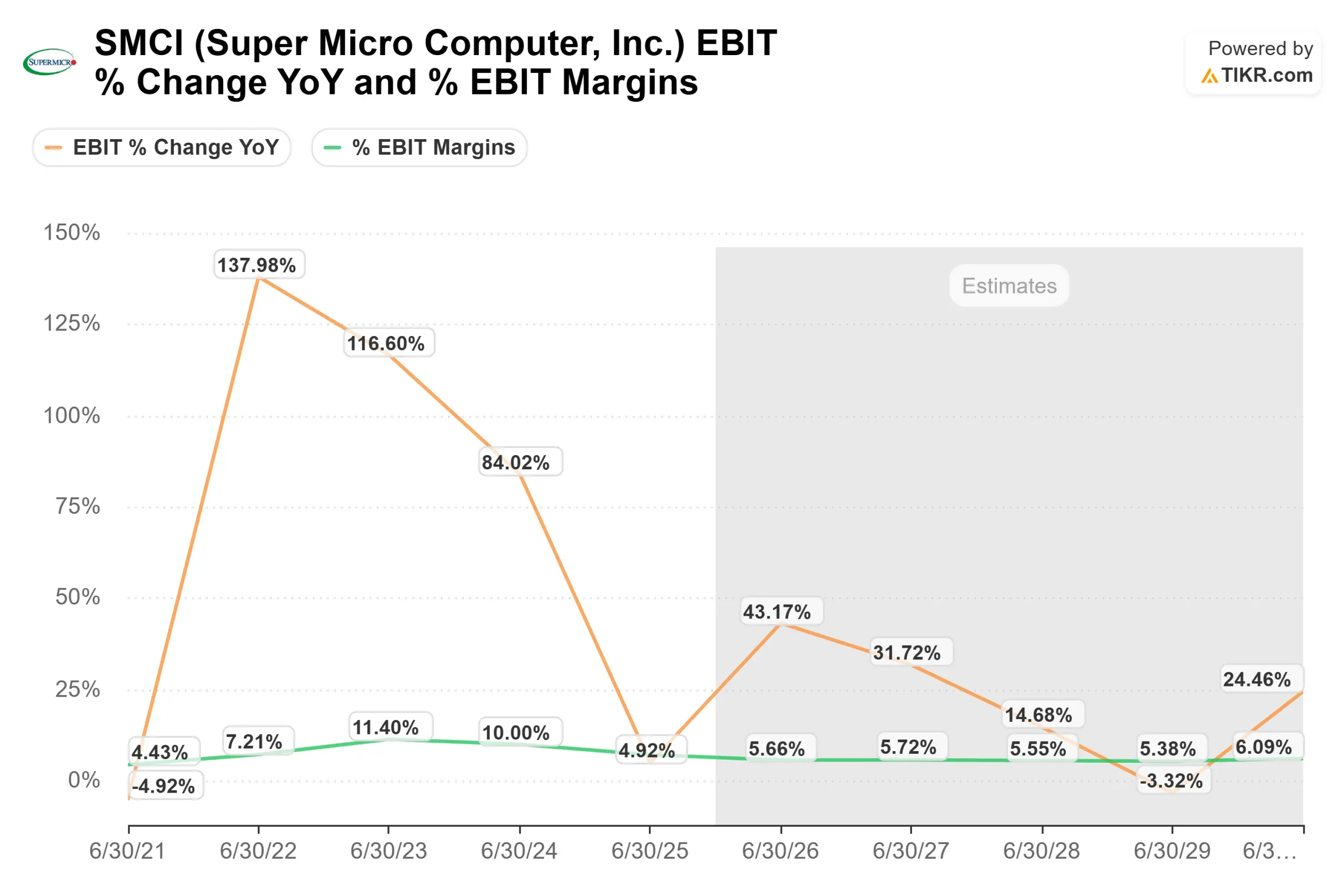

スーパー・マイクロ・コンピュータのEBITマージンおよび過去5年間のアナリストによる収益性予測

スーパー・マイクロ・コンピュータのEBITマージンおよび過去5年間のアナリストによる収益性予測

スーパー・マイクロ・コンピューターに関するアナリストの成長予測と目標株価をご覧ください(無料) >>>

だからこそ、このEBITマージンのグラフが重要になる。アナリストは、今後数年間、EBITマージンが単一桁台半ばの範囲で推移すると予想しており、これは売上高が急速に伸びていても、より慎重な企業価値評価を裏付けるものである。

70億ドルの資金調達計画は、スーパー・マイクロが供給を確保し、より多くのAIシステムを出荷するのに役立つ可能性があるが、その一方で、2026年にはキャッシュコンバージョンと利益率の回復がより重要になる。

これらの要素を踏まえて、当モデルは目標株価を約33ドルと推定している。これは、直近の終値である31ドル近辺から約6%の上昇余地があることを示唆しており、同株は明らかに割安というよりは、適正評価に近い水準にあると考えられる。

現在の水準において、スーパー・マイクロ・コンピューターの今後の展開は、AI需要の全体的な動向よりも、受注を売上高に転換すること、粗利益率の改善、将来的な資金調達ニーズの低減といった実行力に大きく左右される。

SMCI株にはここからどれほどの上昇余地があるか?

投資家は、TIKRの「新バリュエーションモデル」ツールを使用すれば、1分足らずでスーパー・マイクロ・コンピューターの潜在的な株価、あるいはあらゆる銘柄の価値を推定することができます。

必要なのは、以下の3つの簡単な入力項目だけです:

売上高の伸び率

営業利益率

目標PER倍率

これらを入力すると、TIKRが「強気(Bull)」「ベース(Base)」「弱気(Bear)」 の各シナリオにおける潜在的な株価とトータルリターンを算出するため、その銘柄が割安か割高かを素早く確認できます。

何を記入すればよいか分からない場合でも、TIKRはアナリストのコンセンサス予想を用いて各入力項目を自動的に埋めてくれるため、迅速かつ信頼性の高い判断の起点となります。

TIKRで60秒以内にスーパーマイクロコンピュータを評価(無料) >>>