マイクロソフトの主要統計

52週レンジ: 356ドルから555ドル

現在の株価: 428ドル

ストリートの平均ターゲット: $561

ストリート・ハイ・ターゲット:870ドル

アナリストのコンセンサス 買い40, アウトパフォーム13, ホールド3

TIKRモデル目標株価(2030年6月):872ドル

ほとんどの投資家は、株価が本当に割安なのか割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供する。

マイクロソフトのAI事業がARR370億ドルを達成、AzureはFY26第3四半期に40%成長

マイクロソフト・コーポレーション(MSFT)は4月29日、マイクロソフト・クラウドの売上高が540億ドルを突破し、Azureが恒常為替レートで前年同期比40%増となり、記録的な第3四半期を達成した。

マイクロソフトの3月期の総売上高は829億ドルで、前年同期比18%増となり、ガイダンスを上回り、売上高、営業利益、1株当たり利益ともにアナリスト予想を上回った。

AI収益ラインは、この四半期の紛れもないヘッドラインだった。

MSFTのAI事業は年換算収益ランレートで370億ドルを超え、前年同期比123%の成長を遂げた。この数字についてサティア・ナデラCEOは、製品サイクルではなくプラットフォーム・シフトの始まりであるとしている。

ナデラCEOは2026年第3四半期決算説明会で、「我々は、エージェントの普及とワークロードの主流化に伴い、技術スタック全体を変化させる最も重大なプラットフォームシフトの1つの始まりにいる」とアナリストに語った。

Microsoft 365 Copilotの有料シート数は2,000万を超え、前年同期比250%増となり、同製品の発売以来最速の成長率を記録した。

Copilotサービス顧客の60%近くが固定席ライセンスではなく、利用ベースのクレジットを購入しており、GitHubは6月1日から利用ベースの価格設定に移行すると発表した。

当四半期の設備投資額は319億ドルで、前四半期比で減少しており、その約3分の2は、四半期フリーキャッシュフローの数字を曇らせるような長期的なインフラではなく、GPUやCPUのような短期的な収益につながる資産に割り当てられている。

OpenAIのコミットメントを除くと、商業的な残りの履行義務は6,270億ドルに達し、前年比26%増となり、四半期業績のスナップショットでは不明瞭な将来の収益バックログが密集していることを表している。

エイミー・フッド最高財務責任者(CFO)は、FY26第4四半期の売上高を867億ドルから878億ドルと予想し、Azureの2026年暦年下半期は上半期に比べて緩やかに加速すると予測した。

同社はまた、今年投資家の不安の種となっている部品価格の影響約250億ドルを含め、通年で約1,900億ドルの資本支出を見込んでいることを明らかにした。

フッドは、27年度も2桁の増収増益を見込んでいると述べた。

同四半期のその他のきっかけとしては、5月下旬に発表された97億ドルのペンタゴンの企業向けソフトウェア契約、Project Solaraと新しいSurface RTX Spark Dev BoxをフィーチャーしたMicrosoft Build、メイヨークリニックとのヘルスケアAI提携、2029年の商用化を目指す次世代量子チップMajorana 2の発表などが挙げられる。

ウォール街が銘柄を格上げする瞬間を、他の市場より先に確認 – TIKRでアナリストの評価変更をリアルタイムで追跡(無料) → こちら

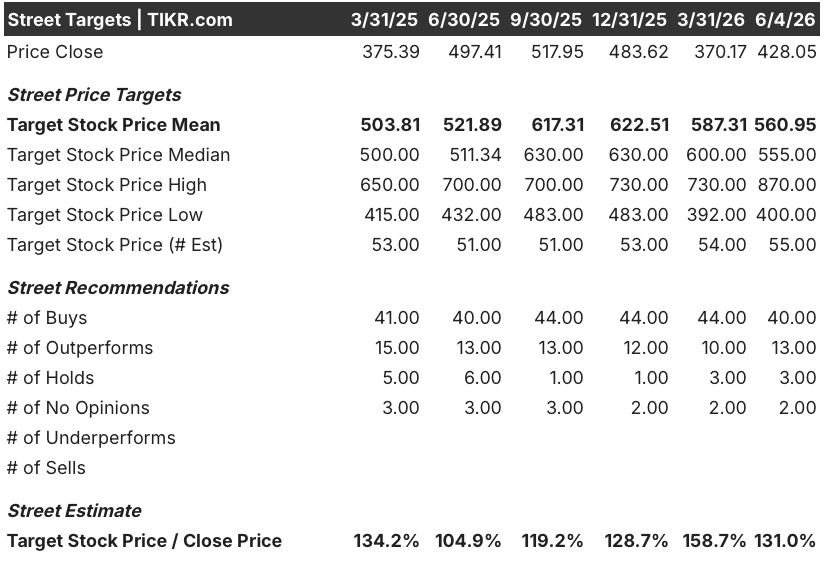

アナリストがマイクロソフト株の平均目標株価を561ドルとする理由

マイクロソフトの株価は、3四半期連続で好調なクラウドの実行にもかかわらず、52週高値の555ドルから約23%下落している。

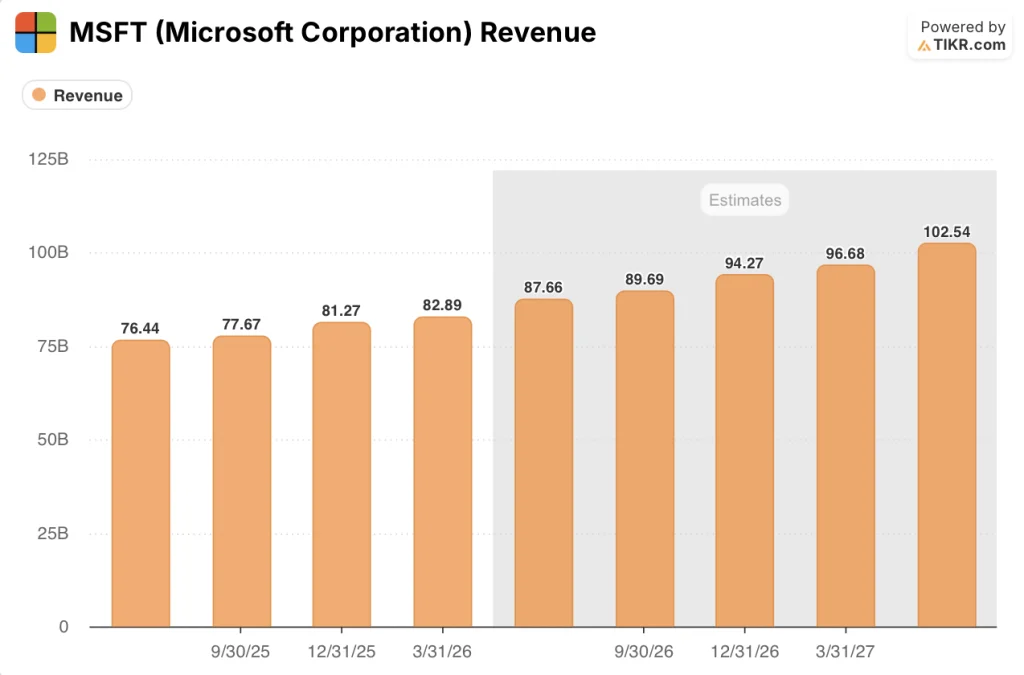

MSFT 株式の収益実績と予想(TIKR)

MSFT 株式の収益実績と予想(TIKR)

ウォール街の見方は、収益の軌跡に軸足を置いています。コンセンサスでは、前年同期比約15%増を反映し、6月期の収益を877億ドルと予想しており、収益は2027年度まで加速し、四半期あたり960億ドルから1,030億ドルの範囲になると予測しています。

この軌跡は推測の域を出ない。

6,270億ドルのRPOが今後12ヵ月で約25%認識されることから、当面の契約収益は1,570億ドル程度となり、前年比39%増となる。

アナリストの間でも方向性は大きく分かれていない。

MSFT株のストリートアナリストの目標 (TIKR)

MSFT株のストリートアナリストの目標 (TIKR)

6月4日現在のTIKRデータでは、MSFTを担当する56人のアナリストのうち、40人が「買い」、13人が「アウトパフォーム」と評価し、「ホールド」はわずか3人、「アンダーパフォーム」や「売り」は記録されていない。

ストリート平均の目標株価561ドルは、現在の株価428ドルから約31%の上昇を意味し、ハイエンドの目標株価870ドルは、TIKRのミッドケース・バリュエーション・モデルが位置する付近にある。

2025年後半から株価を抑制してきた弱気の反論は、3つの懸念が中心となっている:通年の設備投資1900億ドルによるマージンの希薄化、OpenAIの独占構造の崩壊、企業AIの導入が実際の利用指標に転換するのがARRの数字が示唆するよりも遅れるリスクである。

1つ目の懸念は、現実的ではあるが、誇張されすぎている。営業利益率は、FY26の第3四半期で46%となり、Hoodは、FY26の通期の営業利益率について、一時的な希望退職プログラムの費用を含めて、前年比でおよそ1ポイント上昇するようガイドした。

2つ目の懸念は、見出しから想像するよりも微妙なものだ:ナデラ氏は電話会議で、マイクロソフトが2032年までOpenAIのIPにロイヤリティフリーでアクセスし、それを利用する全権利を保持していること、OpenAIの収益分配契約は2030年まで継続すること、OpenAIは依然としてAzureの大規模なコンピュート顧客であることを確認した。

3つ目の懸念は、マイクロソフト株の短期的な再評価が最も依存するところである:ユーザー1人当たりのCopilotクエリは前四半期比で20%近く増加し、Copilotの週間エンゲージメントはOutlookと同レベルに達し、Dynamics 365 LinkedIn人材ソリューションのエージェントはすでに4億5,000万ドルの年換算売上高を突破している。

アナリスト56人中53人がマイクロソフトの株価に好意的で、平均目標株価は約31%の上昇を示唆している。マイクロソフトの株価は、AIの増強によって経済性が永久に損なわれるシナリオを想定して値付けされているように見えるが、今四半期のデータは逆の結論を主張している。

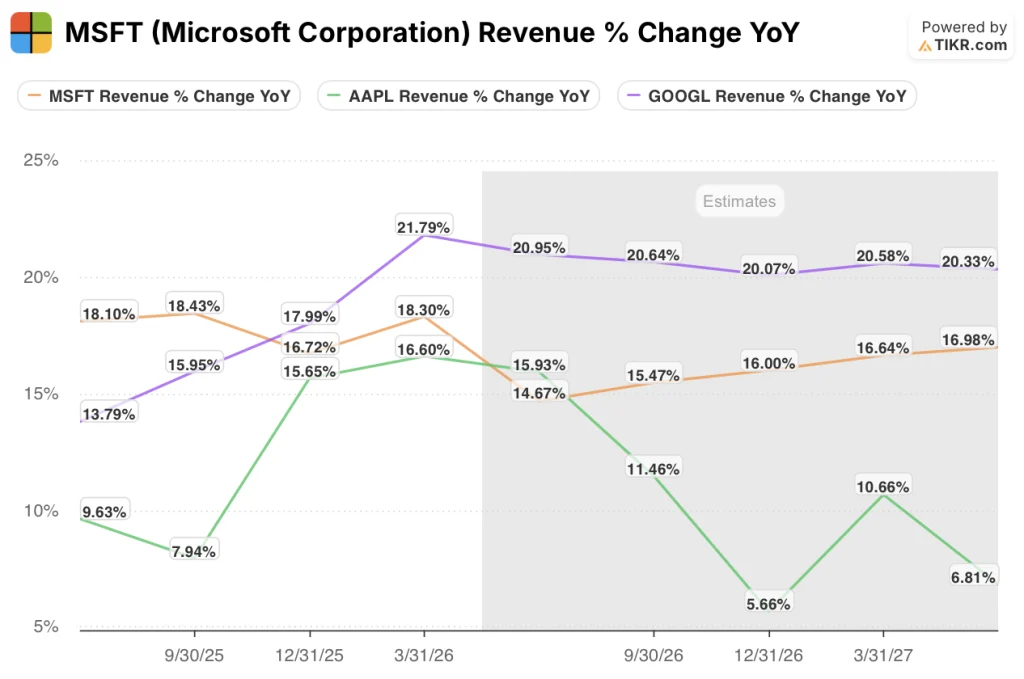

マイクロソフト株はアップルを上回る収益成長率を維持しているが、グーグルはその差を縮めている。

MSFT株の収益成長率とAAPL株およびGOOGL株の比較 (TIKR)

MSFT株の収益成長率とAAPL株およびGOOGL株の比較 (TIKR)

2026年3月期のマイクロソフト株の収益成長率18.30%は、アップル(AAPL) の16.60%、アルファベット(GOOGL) の21.8%を上回ったが、前方予測チャートでは、後方数値が示唆するよりも興味深い乖離が見られる。

コンセンサスでは、MSFTの売上高成長率は2026年半ばまで約15%に減速した後、2027年6月期には17%に再加速すると予測しているのに対し、アップルの成長率は2026年後半に約6%に急減速した後、2027年3月期には約11%に緩やかに回復すると予測している。

同業他社で構造的に高い収益成長率を維持しているのはアルファベットだけで、2027年まで20%前後を維持すると予想されています。これは、MSFTの現在の株価がストリートの平均目標株価と比較した場合、正直な競争力を表しています。

アップルが2026年12月期に成長率を6%に減速させることは、チャートの中で最も鮮明なコントラストであり、MSFTの相対的な位置づけを明確に示しています。市場はマイクロソフトの設備投資サイクルにペナルティを課している一方で、アップルはコンセンサスがすでに織り込んでいる需要の減速に直面しています。

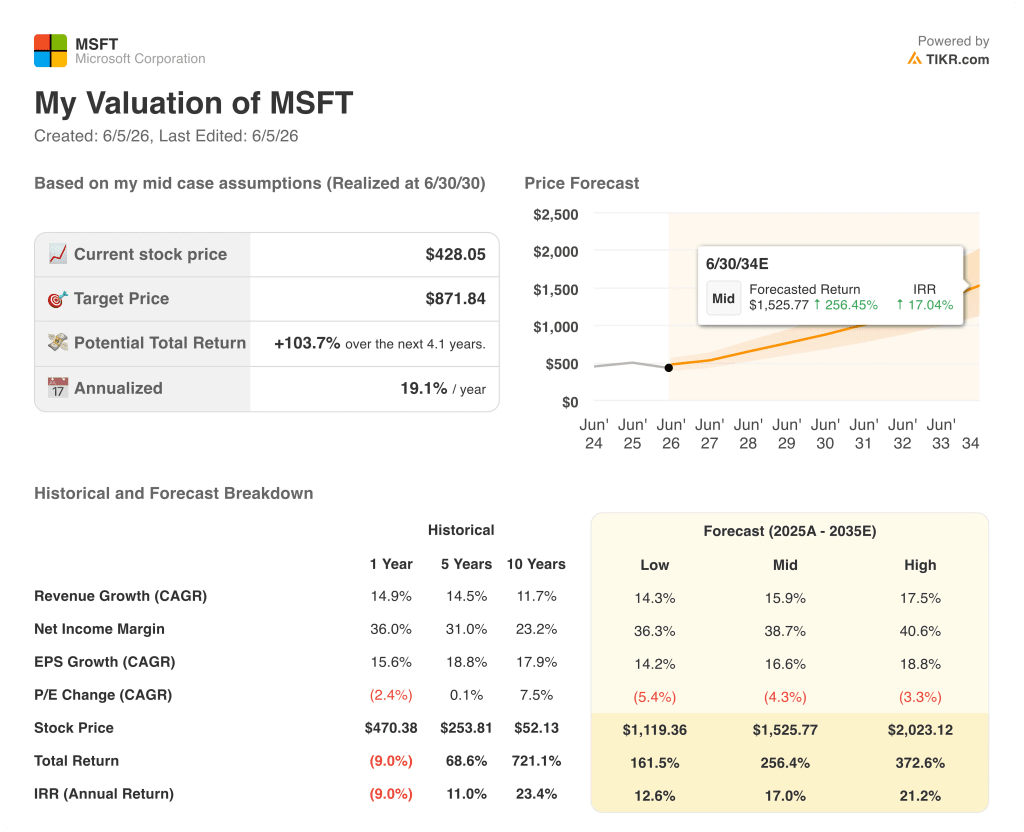

2026年のマイクロソフト株は割安か?TIKRの872ドルモデルとそれを決定する設備投資の前提

TIKRのベースケースでは、マイクロソフトの株価は2030年6月までに約872ドルとなり、現在の株価428ドルから約104%のトータルリターン、つまり約4年間で年率約19%のリターンとなる。

MSFT株価評価モデル結果 (TIKR)

MSFT株価評価モデル結果 (TIKR)

現在の株価では、契約済みバックログが6,270億ドル、Azureの成長率が40%、AIのARRが370億ドルで123%の成長率となっており、マイクロソフト株は、需要に制約のあるビジネスを収益加速ストーリーに転換する能力を構築するのではなく、設備投資サイクルがその経済性を永久に消費するかのような価格設定となっている。

TIKRのモデルにおけるミッドケースでは、2025年から2035年ま での売上高CAGRが約16%、その間の純利益マージンが約39%であ ることが必要であり、いずれも同社の5年間および10年間の過去のパフォー マンスと、RPOが提供する需要の可視性と一致している。

TIKRのモデルは、中期的なケースで年率4%程度のPER 圧縮を予測している。つまり、リターン・シナリオは、倍率の拡大には依存せず、むしろ収益成長が投資家の支払い意欲の縮小を上回ることを意味する。

収益成長が年平均成長率で約14%に達し、マージンが36%に収束する場合、TIKRのローケース・シナリオでは、2035年までに株価が1,119ドル程度になると予想される。

AIの収益化が完全に実現し、売上高年平均成長率(CAGR) が約18%、利益率が41%に近づいた場合、ハイケースは約2,023 ドルとなり、年率約21%のリターンとなる。ミッドケースの約19%のIRRは、バックログに支えられた需要見通しが2027年まで維持される場合、株価が428ドルと著しく割安となるレンジに位置する。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしてください。

マイクロソフト株は今買いか?

アナリストのコンセンサスは強気だ:6月4日現在、「買い」40件、「アウトパフォーム」13件、「ホールド」3件で、平均目標株価は561ドル。

TIKRのミッドケース・モデルでは、2030年6月までに約872ドル、つまり約104%のトータル・リターンを予測している。

Azureの需要が需要制約型ではなく容量制約型のままであると考える数年単位の視野を持つ投資家にとって、株価は割安に見える。

MSFT株の目標株価は?

2026年6月4日時点のマイクロソフトの目標株価は561ドルで、高値は870ドル、安値は400ドルです。

TIKRのモデルでは、2030年6月までのミッドケースを約872ドルとしている。TIKRのアナリスト数は55.00人で、カバレッジの広さを反映しており、うち53人のアナリストが「買い」または「アウトパフォーム」のレーティングを維持している。

マイクロソフトに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

マイクロソフト・コーポレーションの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、マイクロソフト・コーポレーションを、あなたのレーダーにある他のすべての銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身で判断するために必要なデータだけです。

プロフェッショナルツールでTIKRのX株を無料で分析する