要するに、現時点ではすでに運用資金の大半を株式投資に回しているので、どうしてもスペースX株式を購入したい投資家は、その資金を捻出するために他のポジションを解消する必要があり、そうした売り需要が集中した銘柄には下押し圧力がかかることになるでしょう。

どんな銘柄が売りの対象になりやすいか。バリュエーションが高く、企業が将来生み出すキャッシュフローへの(株価の)依存度の高いグロース(高成長)株は、市場の資金が枯渇したときに最初に影響を受ける可能性が高いと思われます。

しかし、資産運用世界大手ブラックロック(BlackRock)でチーフ株式ストラテジストを務め、現在はクロスマーク・グローバル・インベストメンツ(Crossmark Global Investments)を率いるボブ・ドール氏によれば、実際にどこで売りが出るかはフタを開けてみるまで分からないとか。

「論理的に言えば、AI絡みのテック銘柄を買うのだから、(分散投資の観点から言って)ポートフォリオの公共事業やエネルギー銘柄を手放すのではなく、同じセクターの銘柄を売って資金を作るのが基本でしょう。

でも、テック銘柄を好んで保有している投資家たちは、志向的にもっとテック銘柄を増やしたいわけです。なので、生活必需品セクターからプロクター・アンド・ギャンブル(P&G)を売るかもしれません」

また、モルガン・スタンレー・キャピタル・インターナショナル(MSCI)は、スペースXのような超大型株がナスダック(NASDAQ)100など主要株価指数の構成銘柄に採用された場合、市場の他のセクターへの影響はさらに顕著になると指摘します。

テクノロジーセクターに時価総額の大きな銘柄が新たに加わることで、一般消費財やヘルスケアなど他のセクターのウェートは必然的に縮小するので、指数への連動を目指すインデックスファンドはそれらのセクターの保有ポジションを売却せざるを得なくなるというわけです。

米テキサス州にあるスペースXの宇宙開発拠点「スターベース(Starbase)」および巨大宇宙船「スターシップ(Starship)」。REUTERS/Steve Nesius

米テキサス州にあるスペースXの宇宙開発拠点「スターベース(Starbase)」および巨大宇宙船「スターシップ(Starship)」。REUTERS/Steve Nesius

さらに、テクノロジーセクター内のウェート調整も、既存の構成銘柄に影響を及ぼすと思われます。前出MSCIの試算では、スペースXのような巨大IPO銘柄を組み入れる影響で、エヌビディア(Nvidia)やアップル(Apple)、マイクロソフト(Microsoft)の保有比率が最も低下すると予測されています。

さらに、それらの銘柄入れ替えやウェート調整によって生じる市場全体の構造への影響として、前出クロスマークのドール氏が挙げるのが、かつてない高水準の「市場集中度」です。超大型AI銘柄がS&P500種の時価総額のほぼ半分を占める日が間もなくやって来るかもしれません。

そうなれば、投資助言会社マグニフィナ(Magnifina)のアッシャー・レゴビー最高投資責任者(CIO)が最近の顧客向けレポートで指摘しているように、他の同類の銘柄に悪材料として波紋を広げるような決算発表など、何か一つのイベントに対して市場がひどく脆弱になる恐れがあります。

さて、こうした潜在的リスクにどう向き合えばいいのでしょう。

前出のドール氏は、巨大IPOによる流動性低下の影響が短期にとどまると見ており、さほど懸念していないそうです。市場集中度の上昇に関しても、テクノロジーセクターのバリュエーションはまだ許容範囲内にあるため、大きな不安は感じていないとか。

そうした見通しを前提に、同氏はディフェンシブ銘柄とAIトレード銘柄の双方にエクスポージャーを取っていて、特に経営効率や収益性を示す自己資本利益率(ROE)の高さにこだわって銘柄を選別しているそうです。

「バリュエーションは高水準ですし、不確実性も高い。それは事実として無視するわけにはいきません。だからこそ、確実に結果を出している企業を軸にポートフォリオを組みたいのです」

スペースXやオープンAIへの投資機会には期待したい、しかしポートフォリオの集中リスクはできるだけ回避したい。そんな投資家には、スイス金融大手UBSが先週発行した顧客向けレポートでアドバイスを提供しています。

端的に言えば、日本株や中国株、スイス株、新興市場株、欧州の一般消費財セクター、グローバルヘルスケア銘柄のエクスポージャーを増やし、メガテック銘柄への依存度を減らす、というのがその中身でした。

続いて、今日の「注目すべきこの動き」です。

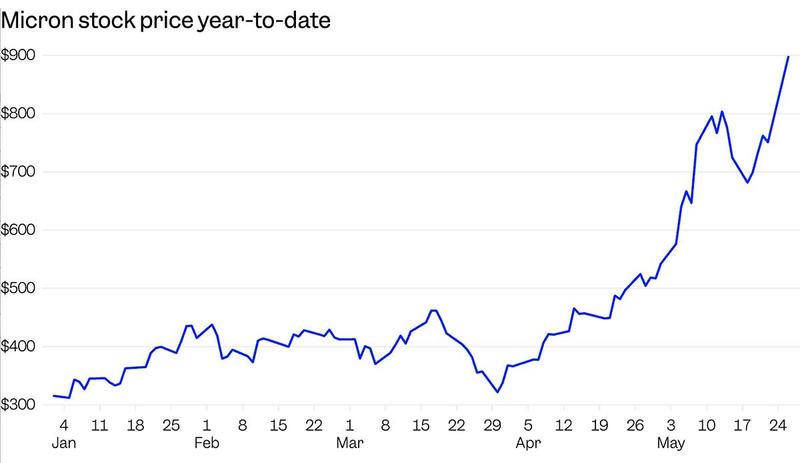

マイクロンが「時価総額1兆ドル」クラブ入り マイクロン・テクノロジー(Micron Technology)の年初来の株価推移。Jennifer Sor/Business Insider

マイクロン・テクノロジー(Micron Technology)の年初来の株価推移。Jennifer Sor/Business Insider

半導体メモリ大手マイクロン・テクノロジー(Micron Technology)の株価は5月26日に19%の急騰を記録しました。

スイス金融大手UBSが12カ月後目標株価を大幅に引き上げ、(米国の週末および祝日前の)22日終値の751ドルから116%上昇となる1625ドルに設定したことが引き金となったようです。

UBSが目標株価の劇的な引き上げに踏み切った根拠は、メモリチップの供給確保を急ぐハイパースケーラーとの長期契約が生み出す収益です。同社のティモシー・アルクリ氏は顧客向けレポートでこう指摘しています。

「ハイパースケーラーは複数年にわたる安定供給と将来の(メモリチップ)導入コストの予測可能性を確保するため、価格面での(マイクロンのようなサプライヤーに)譲歩を受け入れる姿勢を強めている模様です」

また、ビジネスインサイダー米国編集部のナオミ・ブキャナン記者は5月14日号のカッティングエッジで現状をこう分析しています。

「AIデータセンターの新増設ラッシュが膨大なメモリ・データストレージ需要を生み出し、メモリ業界は(数年おきに好不況を繰り返す)景気循環的な変動を脱して『スーパーサイクル』に突入したとの見方が強まり、サンディスクやマイクロンのようなメモリメーカーの株価を押し上げています」

※本記事はBusiness Insiderが毎日お届けする有料会員向けニュースレター「Cutting Edge(カッティングエッジ)」からの一部転載です。