エヌビディアの主要統計

現在価格:~220ドル(2026年5月21日)

2027年度第1四半期 売上高:816億ドル、前年同期比85%増

FY2027 第1四半期調整後EPS:1.87ドル、前年同期比131%増

2027年度第2四半期売上高ガイダンス~$91B (+/- 2%)

第2四半期の売上総利益率ガイダンス~75%(非GAAPベース)

TIKRモデル目標株価:$486

インプライド・アップサイド:~121

ほとんどの投資家は、株価が本当に割安なのか、割高なのかを知ることはない。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

NVIDIAは820億ドルを上回り、3四半期連続で加速、Blackwellの需要がパラボリックになる中

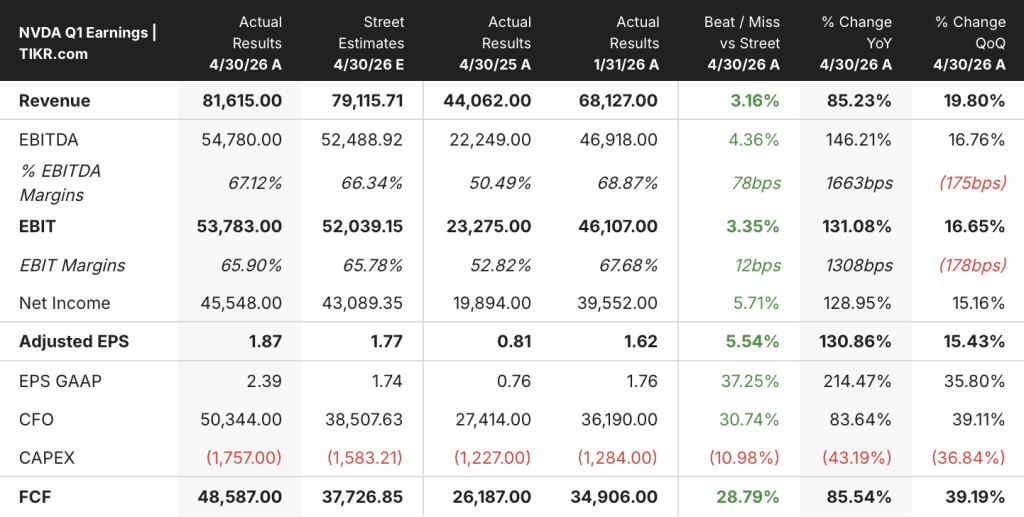

NVDA株価 2026年第1四半期決算(TIKR)

NVDA株価 2026年第1四半期決算(TIKR)

エヌビディア・コーポレーション(NVDA)の2027年度第1四半期決算は、売上高が前年同期比85%増、前四半期比20%増の816億ドルとなり、3四半期連続の前年同期比加速となった。

調整後EPSは1.87ドルとなり、前年同期の0.81ドルから131%増加した。

データセンターの売上高は750億ドルに達し、前年同期比92%増、前四半期比21%増となった。ハイパースケーラー、ソブリン顧客、AIネイティブクラウド・プロバイダーへのブラックウェル・システムの導入が牽引した。

データセンターの中で、新しい報告枠組みは、ハイパースケール(380億ドル、データセンターの約50%)と、AIクラウド、インダストリアル、エンタープライズをカバーするACIE(370億ドル、前四半期比31%増)に業績を分割した。

コレット・クレス取締役副社長兼最高財務責任者(CFO)は第1四半期決算説明会で、「GB300 NVL72の需要は特に旺盛で、フロンティアモデルビルダーとハイパースケーラーがそれぞれ累計で数百、数千のBlackwell GPUを導入しており、当社史上最速の製品立ち上がりとなった」と述べた。

エッジコンピューティングの売上高は64億ドルで、前年比29%増となった。Blackwellワークステーションの堅調な需要は、メモリとシステム価格の上昇による消費者需要の小幅な減少によって一部相殺された。

フリー・キャッシュフローは、第4四半期の350億ドルから増加し、過去最高の490億ドルに達した。同社は、四半期ごとに1株当たり0.25ドルへの増配とともに、既存計画の残り390億ドルに加え、800億ドルの自社株買戻し認可を発表した。

第2四半期の売上高ガイダンスは910億ドルで、プラスマイナス2%。

経営陣は、前四半期と同様、中国データセンターのコンピュート売上高をすべてガイダンスから除外した。

ウォール街が銘柄を格上げした正確な瞬間を、市場の他の銘柄が格上げする前に見ることができます。

エヌビディア株、収益が加速する一方、マージンは過去最高水準に近づく

NVIDIA株は8四半期連続で連続増収を達成し、絶対的なドル高基調で需要の弧に反論するのは難しい。

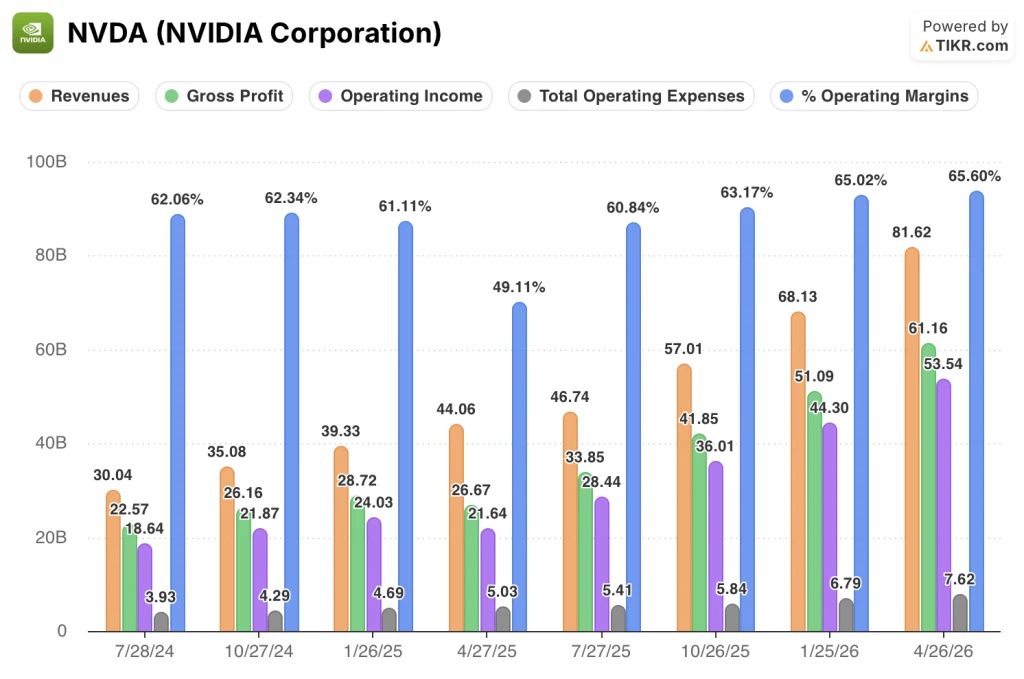

NVDA株の財務 (TIKR)

NVDA株の財務 (TIKR)

売上高は、2024年7月期の300億ドルから、直近四半期では351億ドル、393億ドル、441億ドル、467億ドル、570億ドル、681億ドル、816億ドルと推移し、前年同期比の成長率は最後の4期間で56%から85%に再加速した。

売上総利益は同じ8四半期で226億ドルから612億ドルに拡大し、売上総利益率はブラックウェル移行期の2025年4月に61%まで低下したが、直近四半期には75%まで完全に回復した。

営業利益はこの8四半期で186億ドルから535億ドルに増加し、営業利益率は2026年4月期には66%に達し、直近8四半期では最高となった。

営業費用総額は8四半期を通じて39億ドルから76億ドルに増加し、研究開発費は31億ドルから63億ドルに増加したが、収益がコストを上回るペースで拡大したため、営業レバレッジは維持された。

クレスはまた、第1四半期決算説明会で、営業費用は「主に報酬の増加とコンピュート・インフラ費用の増加により」前四半期比で12%増加したと述べ、第2四半期のnon-GAAPベースの営業費用を約83億ドルと予想した。

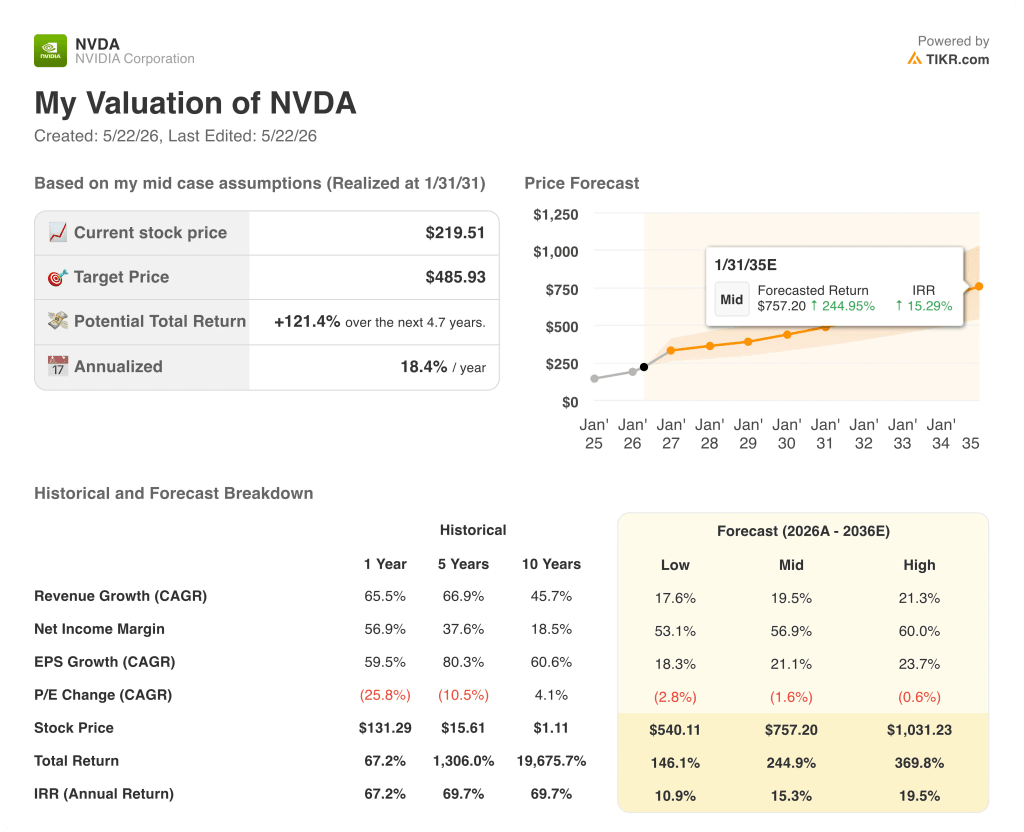

TIKRによるNVIDIA株の目標株価486ドルは、20%の売上高CAGRを必要とし、マルチプルの圧縮を容認している。

TIKRのバリュエーション・モデルでは、エヌビディアの株価を486ドルとし、現在の株価〜220ドルから121%のアップサイドを想定しています。これは、収益のCAGRが20%、純利益率が57%というミッドケースの前提に基づき、予測期間を通じて毎年(1.6%)のPER圧縮CAGRを組み込んだものです。

ミッドケースの年率リターンは4.7年で18%であり、このモデルは目標に到達するために何度も拡大する必要がないことを意味します。

エヌビディアの株価が今投げかけている投資問題は、現在85%で成長している事業が、ヴェラ・ルービンの立ち上げコスト、ガイダンスから除外された中国の収益、および通期で40%台後半で成長するとガイダンスされた営業費用を含むサイクルにおいて、ミッドケースが要求する年平均成長率20%を維持できるかどうかということです。

NVDA株価評価モデル結果 (TIKR)

NVDA株価評価モデル結果 (TIKR)

エヌビディア株の強気ケースと弱気ケースは、同じ第1四半期の結果を共有している。見解の相違は期間に関するものである。

強気のケースは、製品サイクルの延長と多様化にかかっている:Blackwellはエヌビディア史上最速の立ち上がりであり、Vera Rubinは第3四半期に出荷される。

弱気なケースは、事業が破たんしているということではなく、現在のペースが同時に圧力に直面しているということである:中国での収益は戻らず、コストは前年同期比で50%近く増加しており、最大の収益バケット(380億ドルのハイパースケール)は他の事業と比較してすでに減速している。

総合すると、エヌビディアの株価は、マージンや倍率を失うことなく、85%成長の四半期を20%の長期年平均成長率に変換する会社のために価格設定されているということです。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう。

エヌビディア・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

エヌビディア・コーポレーションの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

エヌビディア・コーポレーションを追跡する無料のウォッチリストを、あなたのレーダー上の他の銘柄と一緒に作成することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

TIKRのNVDA株を分析する専門ツールに無料でアクセスする→こちら