オラクル株式の主要統計

現在の株価:195.95 ドル

目標株価(中位):~$622

ストリート・ターゲット:~$242

トータルリターンの可能性~217%

年率換算IRR:~33% /年

収益反応:+9.18% (3/10/26)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを発見してください。>>>

何が起きたのか?

オラクル (ORCL)は、2月5日の底値134.57ドルから約46%上昇し、ウォール街はオラクルが問題を抱えているかどうかの議論から、単に売り越しだったのかどうかの議論にシフトしている。 陸軍省は5月1日、オラクルがアマゾン・ウェブ・サービシズ、マイクロソフト、グーグル、オープンAIなど他のAIフロンティア企業7社とともに、国防総省の機密ネットワークにAIを導入する正式契約を結んだと 発表した。このニュースで株価は3%以上上昇した。

弱気論は消えていない。オラクルは約1,230億ドルの純負債を抱え、2028年度までのフリーキャッシュフローを枯渇させ、2026年3月に提訴される証券集団訴訟に直面している。オラクルはレガシーなデータベース企業ではなく、フルスタックのAI企業である。オラクルはフルスタックのAIプラットフォームであり、企業や政府機関の顧客はますます代替できなくなる。

中心的な問題は、5,530億ドルのRPO(残存履行義務、まだ認識されていない将来の契約収益を意味する)が、市場が忍耐を失う前に債務負担を正当化するのに十分な速さで転換するかどうかである。

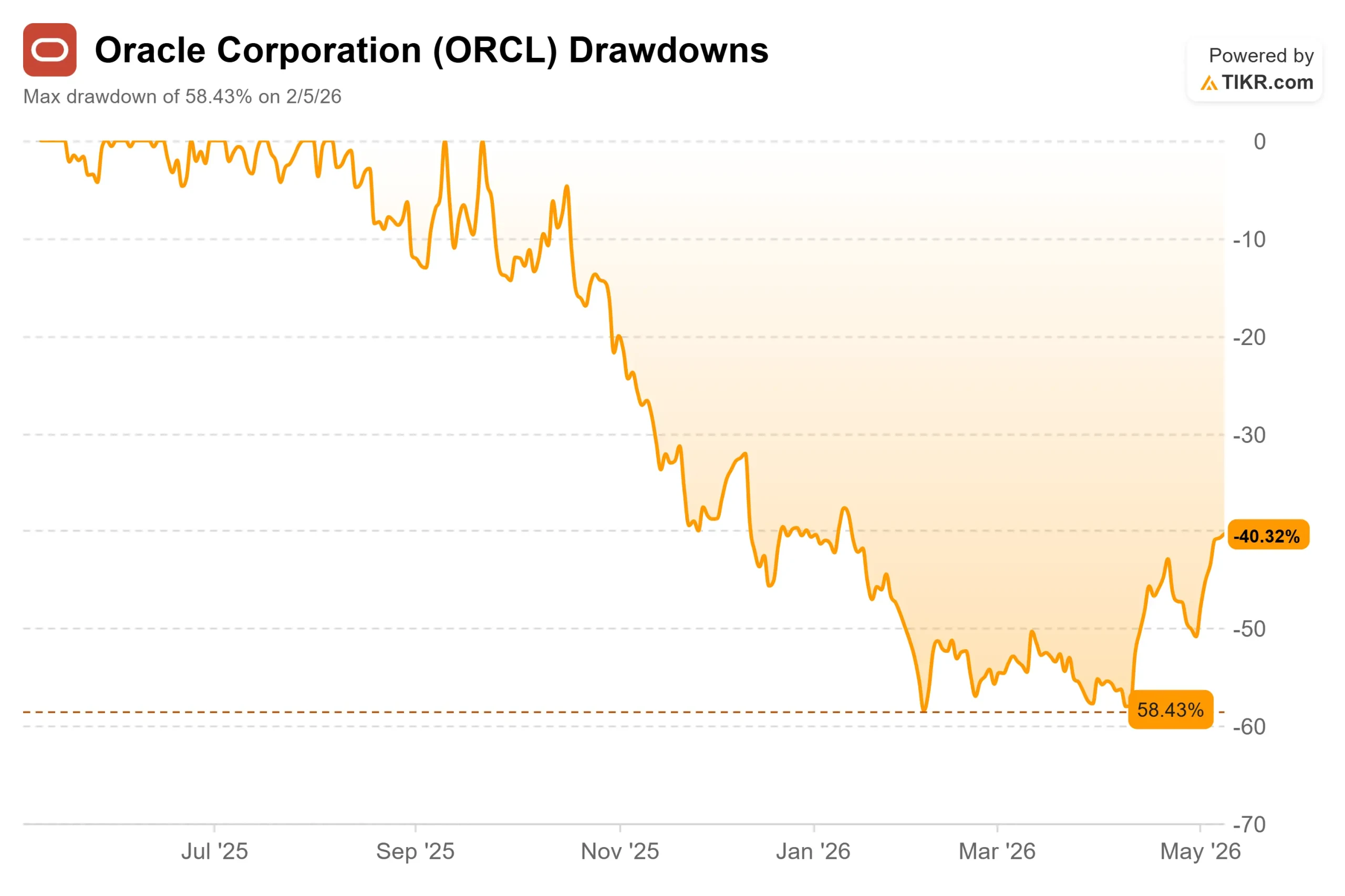

オラクルのドローダウン(TIKR)

オラクルのドローダウン(TIKR)

オラクル株のヒストリカル予想とフォワード予想を見る(無料です!) >>

国防総省との契約が実際に示すもの

この契約の戦略的意義は、1つの契約獲得にとどまらない。

陸軍省の5月1日の発表によると、オラクルはすでに米政府顧客向けに10のクラウド・リージョンを運営しており、DISAインパクト・レベル2、4、5、6に加え、トップ・シークレットや特別アクセス・プログラム環境もサポートしている。この新しい契約は、国防総省の最も機密性の高いIL7環境(最高機密の国家安全保障データ用)にも適用される。

この契約がインフラ契約以上の意味を持つのは、オラクルのフルスタックでの位置づけを証明するものだからだ。マイク・シシリアCEOは2026年度第3四半期決算説明会で、オラクルのAI戦略はコンピュート単体の販売ではないことを明らかにした。それは、OCI(オラクル・クラウド・インフラストラクチャ、同社のクラウドプラットフォーム)、データベース、エンタープライズ・アプリケーションといったスタック全体にわたってAIを組み込み、顧客が完全にコントロールできる環境を構築することだ。DoDの合意は、米国政府で最もセキュリティが重視されるレベルで適用される、同じアーキテクチャを反映している。

オラクルは、この業務を許可された8社のうちの1社である。このリストには、オラクルがマルチクラウド・データベースの拡張ですでに提携している主要なハイパースケーラーがすべて含まれている。

市場が過小評価するSaaSビジネス

オラクルの報道のほとんどは、OCIとRPOバックログに焦点を当てている。アプリケーション事業が取り上げられることはほとんどない。なぜなら、この2つは市場が十分に評価していない形でつながっているからだ。

シシリアの第3四半期決算発表によると、クラウド・アプリケーションの売上高は年率161億ドルに達し、恒常為替レートベースで11%の伸びを記録した。この数字の中にはその内訳は、フュージョンERPが14%増、フュージョンHCMとSCMがそれぞれ15%増、業種別SaaS(ホスピタリティ、銀行、小売、ヘルスケア)が合わせて19%増だった。第3四半期だけで2,000社以上の顧客がオラクルのアプリケーションを稼動させた。注目すべき競争上の勝利には、Workdayを採用したMemorial Hermann Health System、SAPを採用せず全社的にFusion ERPを標準化したウォール街の大手銀行、SAPを採用せずFusionを選択したInvestec Bankなどがある。

オラクルが顧客のワークロードをOCIに移行すると、OCIは競合クラウドよりも低コストで高速に動作するため、予算に余裕が生まれることが多い。シシリア氏は電話会見で次のように述べた。”OCIにワークロードを移行するだけで、顧客が予算を確保できるようになることがよくあります。””OCIは競合他社よりも迅速かつ効率的に、そして安価にワークロードを実行できます。”

AIコーディング・ツールによって、新興企業は企業のSaaS既存企業をすぐに駆逐してしまうという議論もあり、オラクルのチームはこれを “SaaSpocalypse “テーゼと呼んでいる。ニッチなAI機能を寄せ集めただけのために、小売マーチャンダイジング・システムやコア・バンキング・システム、電子カルテ・システムを手放す用意があると言う顧客には、まだ会ったことがありません」 オラクルはすでに1,000を超えるAIエージェントをFusionアプリケーションに組み込んでおり、四半期ごとのアップデートの一部として追加費用なしで提供されている。アプリケーション事業は破壊されるのを待っているのではなく、破壊しているのだ。

オラクルの評価倍率は、5月8日時点のTIKRのCompetitorsページによると、NTM EV/EBITDAで15.68倍となっている。これは、マイクロソフトの13.65倍に対してプレミアムであり、セールスフォースの8.62倍に対してかなりのプレミアムである。セールスフォースに対するプレミアムは擁護できる:オラクルはクラウドの総収益を前年比44%増で成長させている一方、セールスフォースは1桁台後半で成長しており、セールスフォースが手を出さないインフラ・カテゴリーでオラクルは競争している。

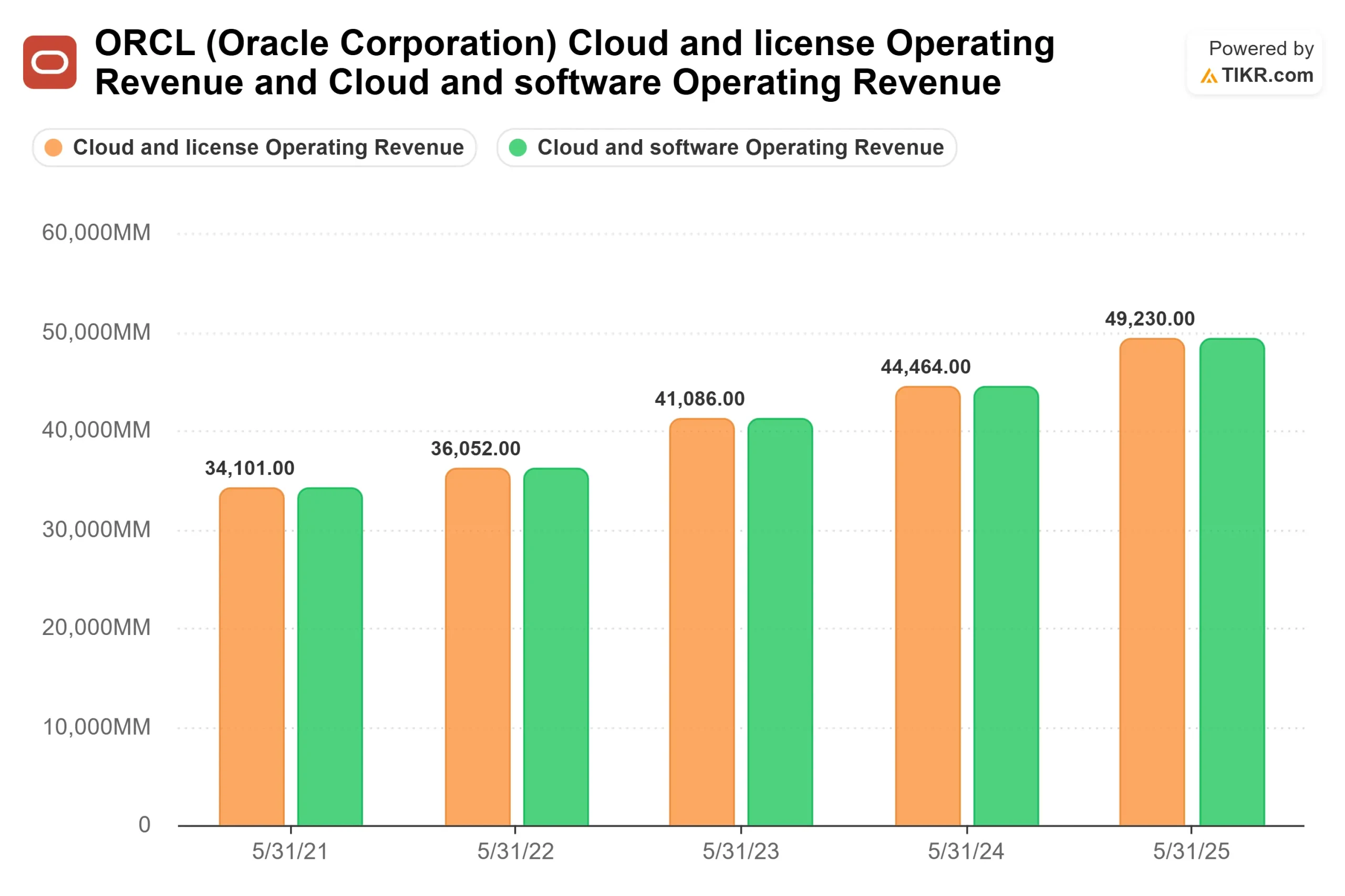

オラクルのクラウド、ライセンス、ソフトウェア営業収益(TIKR)

オラクルのクラウド、ライセンス、ソフトウェア営業収益(TIKR)

マルチクラウド・データベース:誰も語らない531%のストーリー

第3四半期で最も過小評価された数字は、ヘッドラインには掲載されなかった。オラクルの2026年度第3四半期決算発表によると、マルチクラウド・データベースの売上高は前年同期比531%増となった。

オラクルのデータベースは歴史的にOCI上でのみ稼働していた。マイクロソフト、グーグル、AWSとのパートナーシップが変化し、オラクルのデータベースは各ハイパースケーラー独自の環境内でネイティブに稼働するようになった。第3四半期末までに、オラクルはマイクロソフトと33、グーグルと14のライブリージョンを獲得した。AWSでは、オラクルはQ3を2リージョンでスタートし、8リージョンで終了した。

このことは、収益の数字だけでなく、2つの理由から重要である。1つ目は、オラクルの膨大なインストール済みデータベース顧客ベースが解放されることだ。彼らはすでにAzure、AWS、Google Cloud上でワークロードを実行しているが、これまではそれらの環境内でオラクルのデータベースを使用することができなかった。第二に、AIインフラストラクチャーのGPUキャパシティが30%から32%であるのに対し、マルチクラウド・データベースの粗利益率は60%から80%であることをマゴイヤックは電話会議で確認した。マルチクラウドの規模が拡大するにつれ、オラクルの混合マージンプロファイルは構造的に上昇し、これがTIKRモデルが2030年の目標株価をサポートするために依存しているメカニズムです。

ベア派の主張

TIKRのデータによると、オラクルのLTMフリーキャッシュフローは大幅なマイナスである。オラクルの第3四半期決算発表によると、2026年度の資本支出は500億ドルとされている。TIKRのコンセンサス予想では、FCFは2028年度ま でマイナスが続き、2029年度に回復する見込み。

TIKRによると、貸借対照表の純有利子負債は約1,230億ドルで、LTM純有利子負債/EBITDA倍率は4.12倍である。2026年3月に証券集団訴訟が起こされた。また、5,530億ドルのRPOのかなりの部分が少数の大口AI顧客に集中しているため、そのグループからの支出コミットメントが後退すれば、バックログと収益転換スケジュールの両方が圧迫されることになる。

第2四半期以降、オラクルはハードウェアの持ち込みと顧客の前払いモデルを使って290億ドル以上の契約を結んでいる。

TIKRでオラクルの同業他社に対するパフォーマンスを見る(無料!)>>>TIKRの詳細モデル分析

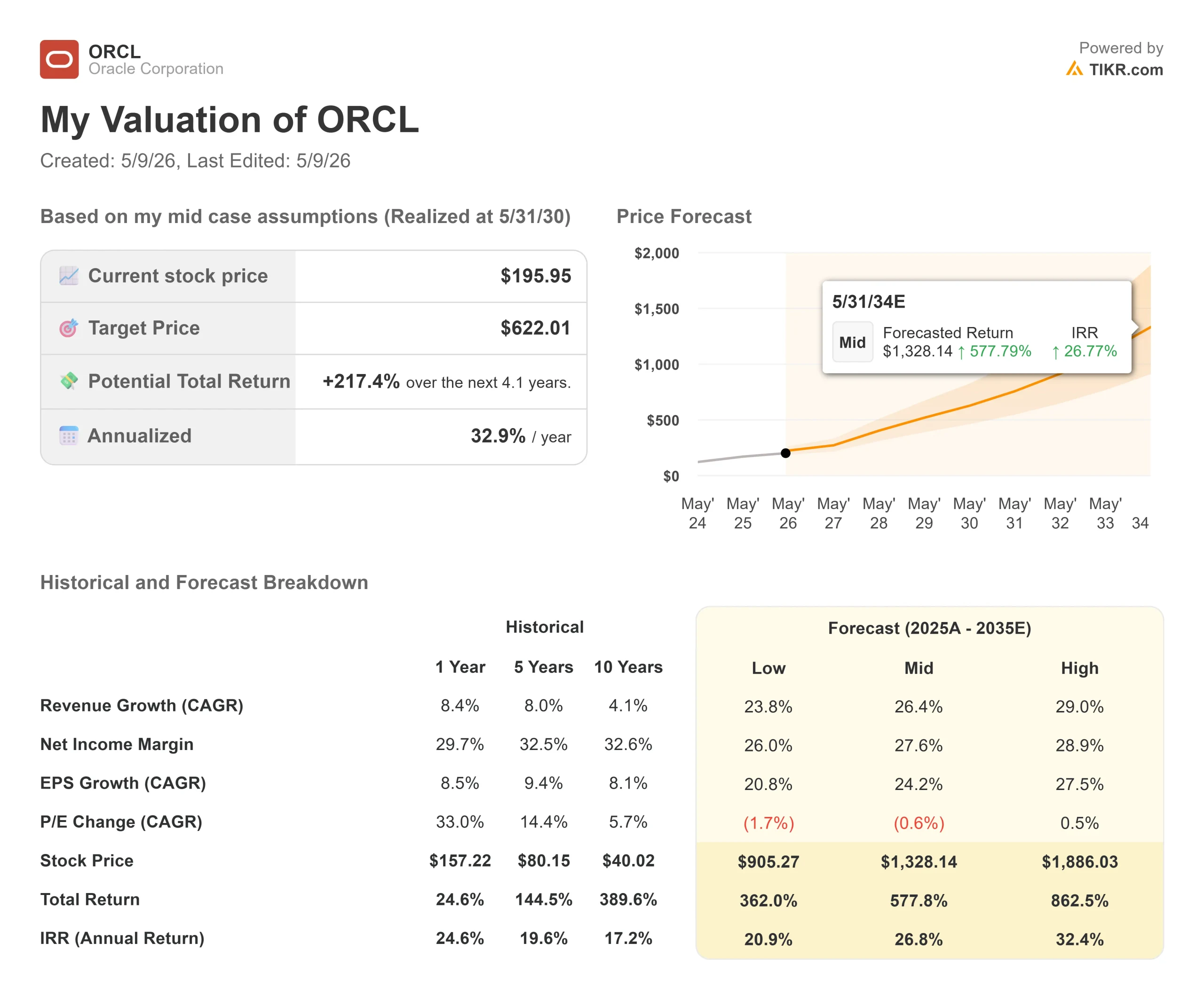

TIKR高度モデル分析

現在価格:195.95 ドル

目標株価 (Mid):~$622

トータルリターンの可能性~217%

年率IRR:~33% /年

オラクルの目標株価(TIKR)

オラクルの目標株価(TIKR)

アナリストによるオラクル株の成長予測と目標株価を見る(無料です!) >>

バリュエーション・モデルのスクリーンショットによれば、TIKRのミッドケースでは、2025年度から2030年度までの売上高 CAGRが約26%になると想定しています。それを支えるドライバーは2つある:それは、5,530億ドルのRPOが認識収益に転換することによるOCI消費の伸びと、3つのハイパースケーラ・パートナーネットワークすべてにおいて加速するマルチクラウド・データベース・アタッチ率である。利益率の低いAIインフラへのミックスシフトが利益率の高いマルチクラウド・データベースとSaaSの成長によって部分的にしか相殺されないため、純利益率は2030年度までに約28%になるとモデル化され、現在の水準から小幅に低下する。PER倍率は、オラクルが純粋なソフトウェア評価からインフ ラとソフトウェアの混合倍率に移行するにつれて、年率-0.6% 程度と小幅に低下する。

上昇局面:売上高CAGRが約29%のTIKRハイケースでは、2030 年5月31日までに株価は約905ドルになる。下振れ要因:2028年度まで設備投資が高止まりし、主要なAI顧客がコミットメント支出を削減した場合、FCFの回復はさらに右にシフトし、テーゼは大幅に押し下げられる。

アナリスト44名の平均目標株価は、買い30名、アウトパフォーム6名、ホールド6名、ノーオピニオン1名、アンダーパフォーム0名、売り1名で242ドル。242ドルと622ドルの間のギャップは、TIKRのミッドケースが、オラクルが4年間一貫して自社のガイダンスの上限で実行することを要求していることを物語っている。

結論

6月16日に発表される2026年度第4四半期決算では、クラウド収益の合計が注目される。オラクルは、第4四半期のクラウド総収益成長率(米ドルベース)を46%から50%としている。AWSとのマルチクラウド・データベース・リージョンがガイドされた22に向けて拡大し続ける中、オラクルがこの範囲を達成すれば、5,530億ドルのバックログが予定通りに変換されていることを示し、ストリートの平均目標である~2,420ドルへの道筋が明確になる。オラクルは、インフラ、データベース、エンタープライズ・アプリケーションにまたがるフルスタックのAIポジションを築いており、単一レイヤーの競合他社には真似できない。ペンタゴンとの契約は、その話を始めたわけではない。それは確認されたのだ。

億万長者の投資家たちがどの銘柄を買っているかを見て、TIKRでスマートマネーを追いかけよう。

オラクルに投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見ることです。TIKRでは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

オラクルを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇または下降傾向にあるかどうかがわかります。

無料のウォッチリストを作成して オラクルを追跡するための無料のウォッチリストを作成できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけです。

TIKRでオラクルを分析する 無料 → 検索

新しい機会をお探しですか?

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!