ARMホールディングスの主要統計

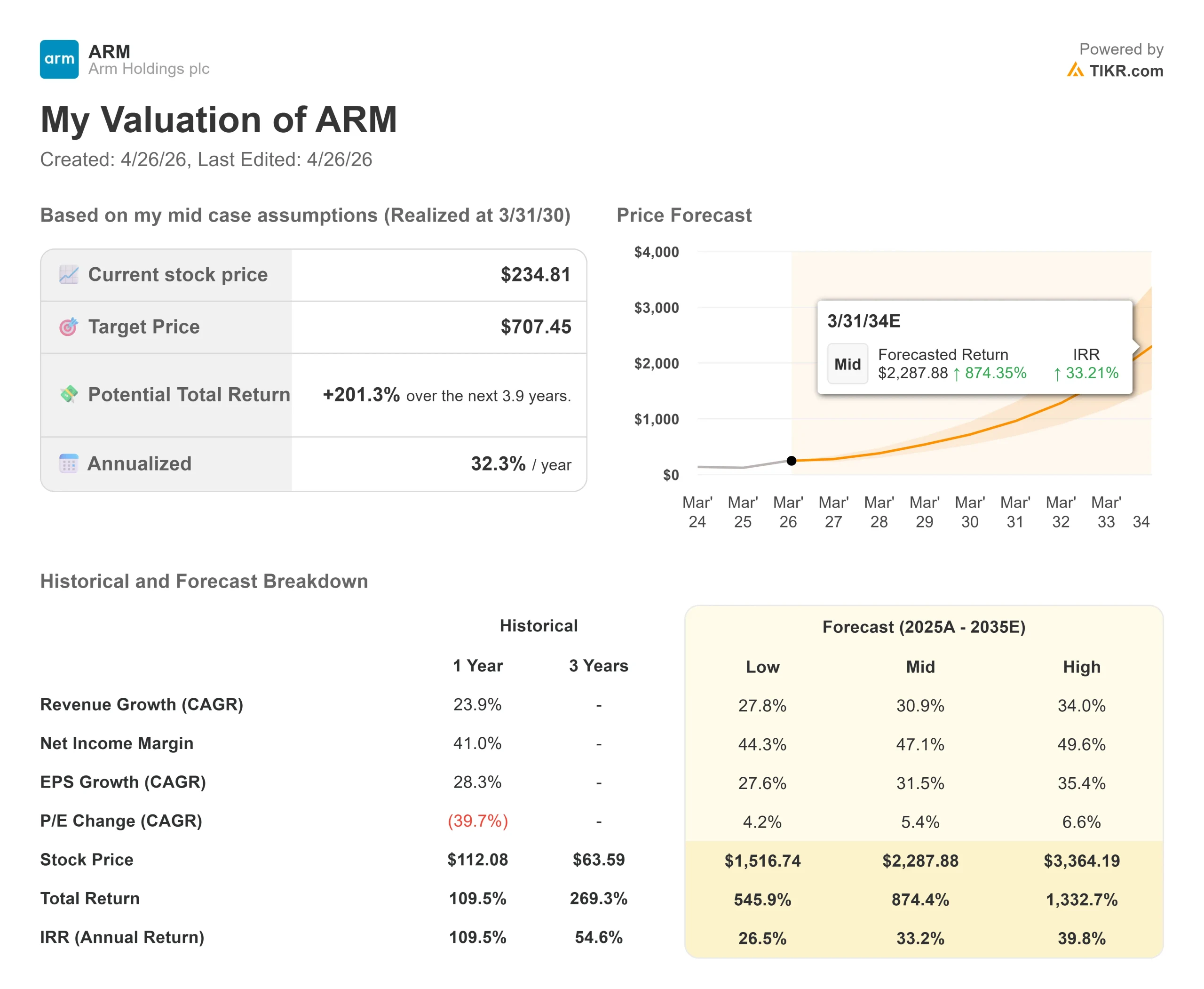

現在の株価:234.81 ドル

目標株価(中間)~$707

トータルリターンの可能性~201%

年率IRR:~32% /年

ストリート・ターゲット(平均)~$170

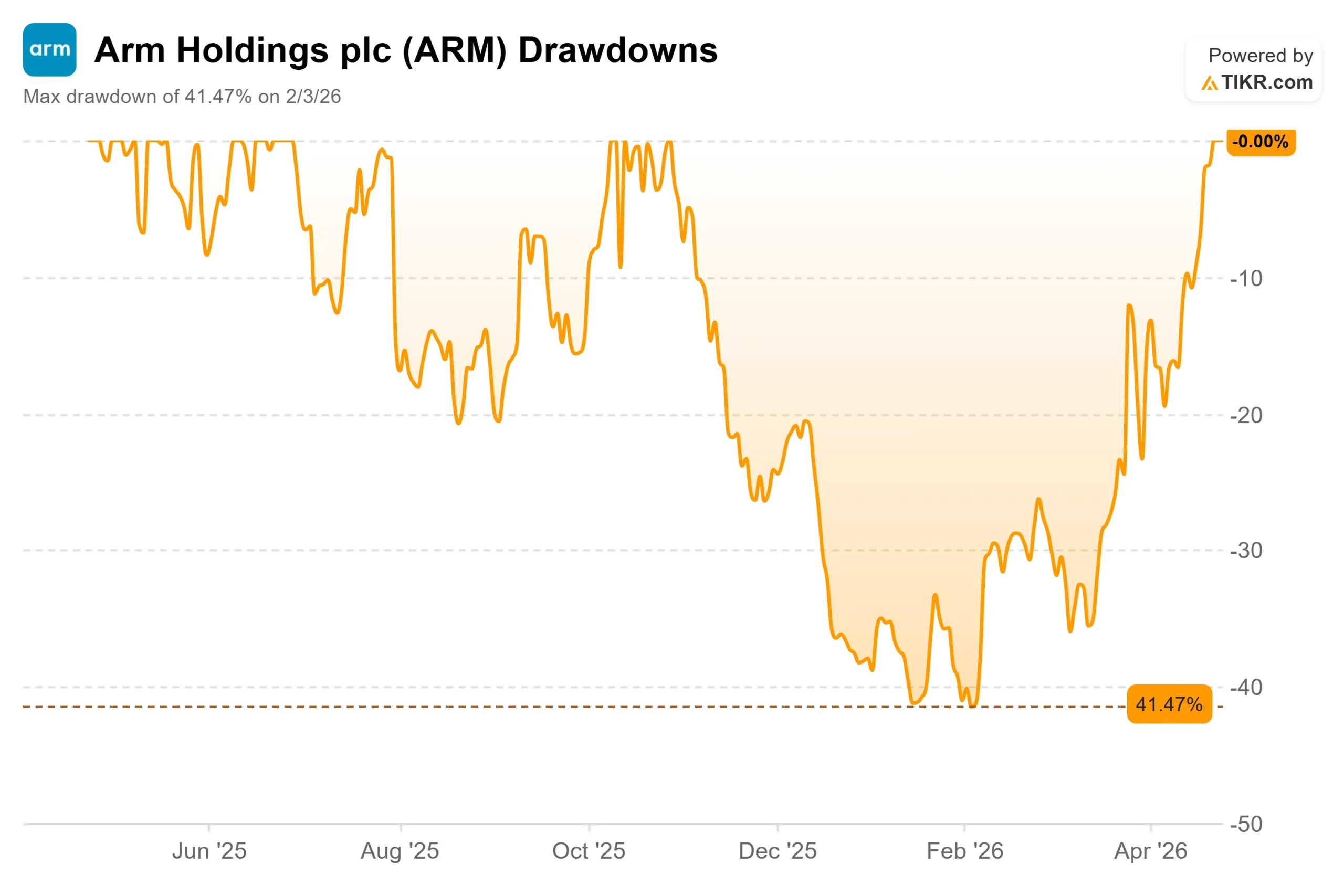

最大ドローダウン:(41.47%) on 2026年2月3日

LTM収益:$4,671M |LTMフリー・キャッシュフロー:$824.75M

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを見つけてください。>>>

何が起きたのか?

アーム・ホールディングス (ARM)の4月24日の終値は234.81ドルで、3月30日の終値136.96ドルから71%上昇した。

きっかけとなったのは、3月24日に開催されたArm Everywhereイベントで、レネ・ハース最高経営責任者(CEO)が、35年間チップの設計図をライセンス供与してきたアームが、独自のシリコンを販売すると発表したことだ。この製品はArm AGI CPUで、TSMCの3ナノメートルプロセスと300ワットの熱設計で作られた136個の高性能コアを持つデータセンター向けプロセッサである。

主な共同開発パートナーとして、OpenAI、Cloudflare、SAP、F5と並んでMetaが顧客に名を連ねている。ARMはイベントの翌日に約16%急騰し、アナリストのアップグレードが続く中、4月まで上昇を続けた。

シティは、この発表について「同社の歴史上最も重要な変化」とし、予測されるAGI CPUの収益が「事前の予想に比べて大幅に増加するため、市場はマージン構造の変化を心配する必要はない」と付け加えた。

ブル派は、アームが2031年に250億ドルの売上高を目標としており、これは2025会計年度に計上した40億700万ドルの約6倍に相当し、そのうち150億ドルはAGI CPUのみによるものであると見ている。ベアは、121倍のNTM PERと、経営陣が2028年まで重要な形で到着しないと言うチップ収入を指摘している。

最初の本格的なテストは、5月6日に発表される2026年度第4四半期決算で、 14.7億ドルの収益という独自のガイダンスに対して行われる。

ARMホールディングスのドローダウン (TIKR)

ARMホールディングスのドローダウン (TIKR)

ARMホールディングス株のヒストリカル予想とフォワード予想を見る(無料です!) >>> ARMホールディングスの株価は割安か?

ARMホールディングスは現在割安か?

問題は、アームの事業が好調かどうかではない。現在の株価がすでに最良の結果を反映しているかどうかだ。

NTMのEV/EBITDAが97.43倍、NTMのEV/売上高が44.10倍と、ARMは同業他社に対して急なプレミアムで取引されている。インテル(INTC)のEV/EBITDA倍率は22倍、NXPセミコンダクターズ(NXPI)は13.5倍で、TIKRのCompetitorsページに掲載されている同業他社のEV/売上高の中央値は4.96倍です。36人のアナリストによる170ドル前後のストリート平均ターゲットは、現在の価格234.81ドルを大きく下回っている。

2031年のロードマップの背景にある需要ストーリーは構造的なものだ。ハースは、従来のAIワークロードは、データセンターの容量1ギガワットあたりおよそ3000万のCPUコアを必要とすると説明した。エージェントは24時間稼働し、人間よりもはるかに速くリクエストを生成するため、ユーザー1人あたりのトークン需要は「15倍、いやそれ以上」になるとハースは言う。

彼の試算では、1ギガワットあたり約1億2000万コアのCPUが必要とされ、これは4倍の増加だ。GPUはトークンを生成するが、CPUはオーケストレーションを処理する。

メタ社のインフラ責任者であるサントシュ・ジャナルダン氏は、毎日35億人以上のユーザーにサービスを提供するシステムを監督しており、メタ社がこのチップを共同開発した理由をステージ上で説明した。市場を調査した結果、チームは必要な性能と電力効率の両方を実現できるCPUがないことを発見した。もし電力を手に入れたとしても、性能は手に入らない。

ハース氏は、AGI CPUは同じ消費電力でx86と比較してラックあたり2倍の性能を発揮し、これは1ギガワットあたり最大100億ドルの設備投資の節約につながると述べた。

議事録から注目すべき短期的なディテールを1つ挙げる:ArmのCSS(コンピュート・サブシステム、顧客の市場投入までの時間を最大18ヶ月短縮する事前統合型チップ設計)は、AGI CPUが1ドルも貢献しないうちに、すでにロイヤルティの20%近くを占め、さらに増加している。

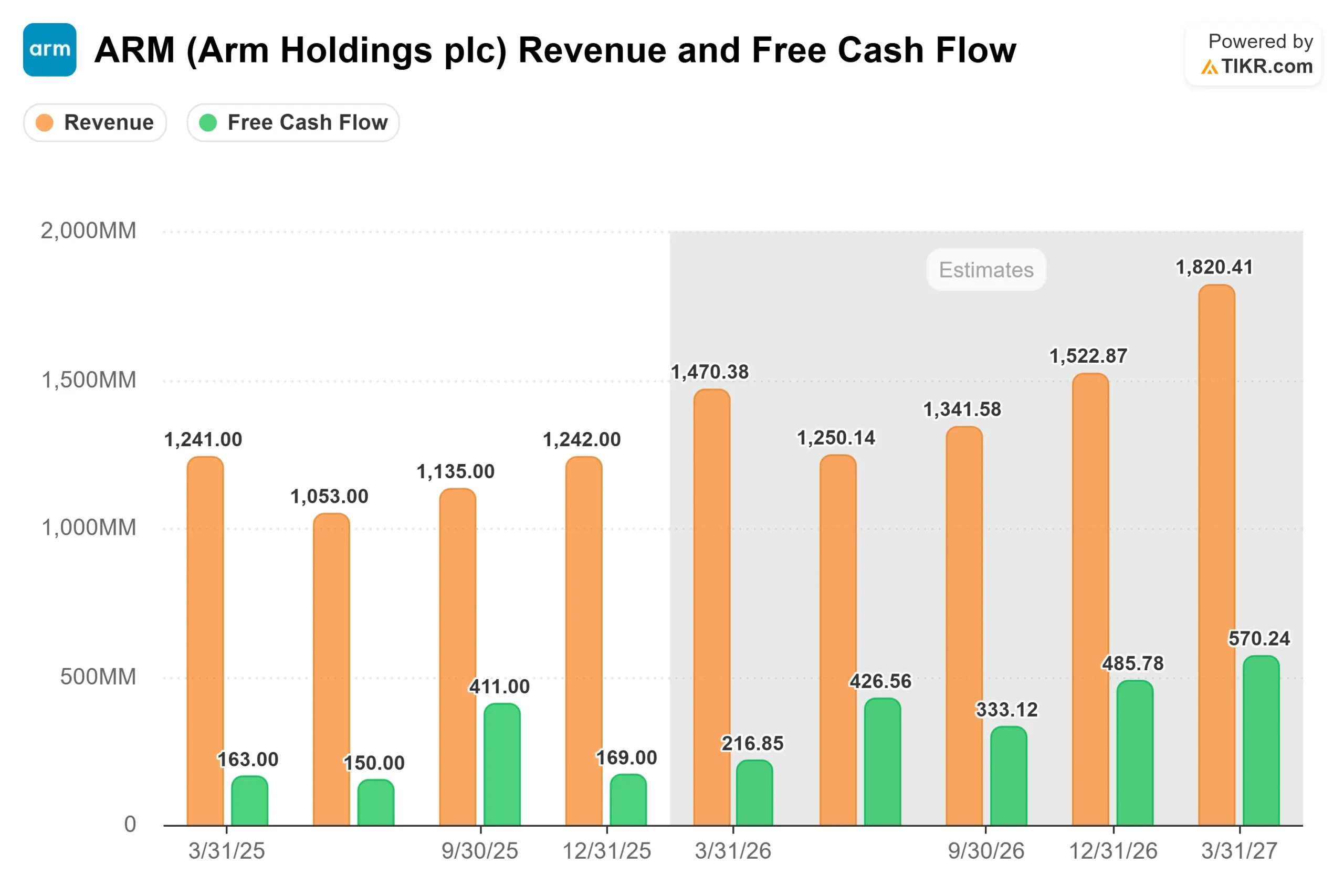

フリーキャッシュフローは投資段階を反映している:LTMのFCFは8億2,475万ドルで、資本支出は2024年度の9,200万ドルから2025年度には2億1,900万ドルに増加する。TIKRのコンセンサス予想では、2026年度の売上高は約59億2,000万ドル、2027年度は約75億7,900万ドルで、AGI CPUの立ち上がりはまだ先である。

リスクは具体的である。スマートフォンのロイヤリティは引き続き圧力下にある。AGI CPUは、経営陣自身のガイダンスでは2028年まで重要な収益を生まない。NTMの 収益が121倍であるため、実行の遅れに対するマージンはない。

ARMホールディングスの収益とフリーキャッシュフロー (TIKR)

ARMホールディングスの収益とフリーキャッシュフロー (TIKR)

ARMホールディングスの同業他社に対するパフォーマンスをTIKRで見る(無料です!) >>

TIKR高度モデル分析

現在価格:234.81 ドル

目標株価 (Mid):~$707

トータルリターンの可能性~201%

年率IRR:~32% /年

ARM Holdingsの目標株価 (TIKR)

ARM Holdingsの目標株価 (TIKR)

アナリストによるARM Holdings株の成長予測と目標株価を見る(無料です!) >>

TIKRのミッドケースでは、2030年度までの売上高 年平均成長率を約31%と想定しています。これは、ロイヤリティミックスがより高価値のv9アーキテクチャチップにシフトし、AGI CPUの売上高が2028年から増加し始めることが要因です。ArmのLTM売上総利益率は約97.5%であるため、増収分は収益に大きく貢献し、ミッドケースの純利益率約47%の想定を裏付けている。低いケースでも年率約27%のIRRを見込んでおり、立ち上がりまでに予想以上の時間がかかったとしても、意味のあるアップサイドを示唆している。

主なリスクは実行のタイミングである。NTMの利益倍率は121倍で、遅れがあれば罰せられる。第二のリスクはエコシステムの摩擦である:アームのシリコンへの進出は、これまで中立的だったチップ設計者との関係を複雑にし、チップ設計者は自社のIPライセンサーと競合することになる。

結論

5月6日の決算説明会では、第4四半期の売上高が経営陣のガイダンスである14億7,000万ドルを達成するかどうか、そして2027年度のガイダンスが現在のコンセンサスである約75億7,900万ドルをクリアし、2026年後半に具体的なAGI CPUの生産スケジュールが示されるかどうかという2つの点に注目しよう。アーム社は、顧客と競合することなく、35年間にわたり 経済的な堀を築いてきた。エージェント型AIによって電力効率に優れたCPU設計がデータセンターで最も価値ある能力となり、x86の既存企業にはそのDNAを持つ企業がないためだ。

億万長者の投資家たちがどのような銘柄を買っているのかを見て、TIKRで賢い投資家たちの動きを追いかけましょう。

ARMホールディングスに投資すべきか?

それを知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ARMホールディングスを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価の上昇または下降トレンドの有無などを見ることができます。

無料のウォッチリストを作成して ARMホールディングスを追跡するための無料のウォッチリストを作成できます。クレジットカードは不要です。自分で判断するために必要なデータだけです。

TIKRでARMホールディングスを無料で分析する→こちら

新しいチャンスをお探しですか?

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!