META株の主要統計

先週のパフォーマンス0.6%

52週レンジ:$520 to $796

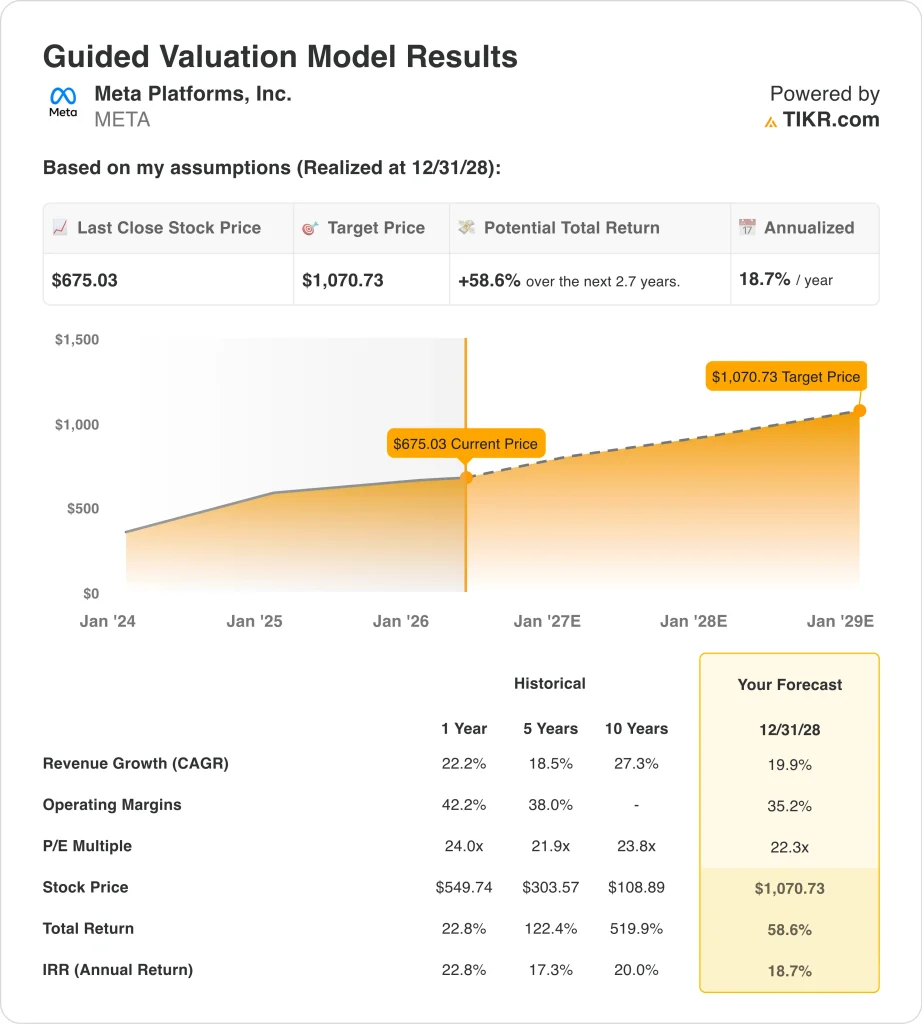

バリュエーション・モデルの目標株価:1071ドル

予想上昇率:2.7年間で58.6

TIKRの新しいバリュエーション・モデル(無料)を使って、METAのようなお気に入りの銘柄を5年間のアナリスト予測で評価してみよう。

何が起きたか?

メタプラットフォーム (META)は、投資家がAIに多額の支出をすることをまだ信頼している企業のように取引されている。株価は今週0.6%上昇し、675ドル近辺で引けた。この動きは小幅なものだったが、その背後にあるストーリーは1週間の価格変動よりも大きい。

市場はメタのAIインフラ構築に注目している。メタは最近、10億ドル以上と評価される新しいデータセンターをタルサで着工し、またアマゾン・ウェブ・サービスのGraviton CPUチップを使用する複数年契約を結んだ。これらのチップはAIワークロードの実行を支援し、Facebook、Instagram、WhatsApp、Meta AIにまたがる製品向けにメタのコンピューティング能力を向上させる。

メタはまた、ブロードコムとのカスタムチップ提携も拡大した。両社は将来のMTIAチップを共同開発しており、これはメタが社内で開発する学習・推論用のAIアクセラレータである。分かりやすく言えば、メタはAIコンピューティングのコストを下げ、外部チップサプライヤーへの依存度を長期的に減らそうとしているのだ。

株価が持ちこたえているのは、中核となる広告事業が高い収益性を維持しているからだ。メタの決算は、売上高が22%増の2025億ドル、営業利益は20%増の833億ドルだった。マーク・ザッカーバーグ最高経営責任者(CEO)は、「2025年の業績は好調だった」と述べ、2026年の「パーソナル・スーパーインテリジェンスの進展」を楽しみにしていると付け加えた。

アナリストによるMETAの成長予測と目標株価を見る(無料です)>>>。

META ガイデッド・バリュエーション・モデル (TIKR)

META ガイデッド・バリュエーション・モデル (TIKR)

12/31/28までに実現したバリュエーションモデルの前提条件では、株価は以下のようにモデル化されている:

収益成長率 (CAGR):19.9

営業利益率35.2%

出口PER倍率:22.3倍

これらのインプットに基づき、モデルは目標株価を1,070.73ドルと見積もり、現在の株価から合計58.6%のアップサイドと、今後2.7年間の年率18.7%のリターンを意味する。

このリターン・プロファイルは、メタが合理的な利益倍率で取引されながら急成長を続けていることから魅力的に見える。株価は将来利益の22.3倍で取引されており、これは1年間の過去PER24.0倍を下回り、5年間の平均21.9倍に近い。これは、強い成長にもかかわらず、市場がメタにストレッチされた倍率を割り当てていないためである。

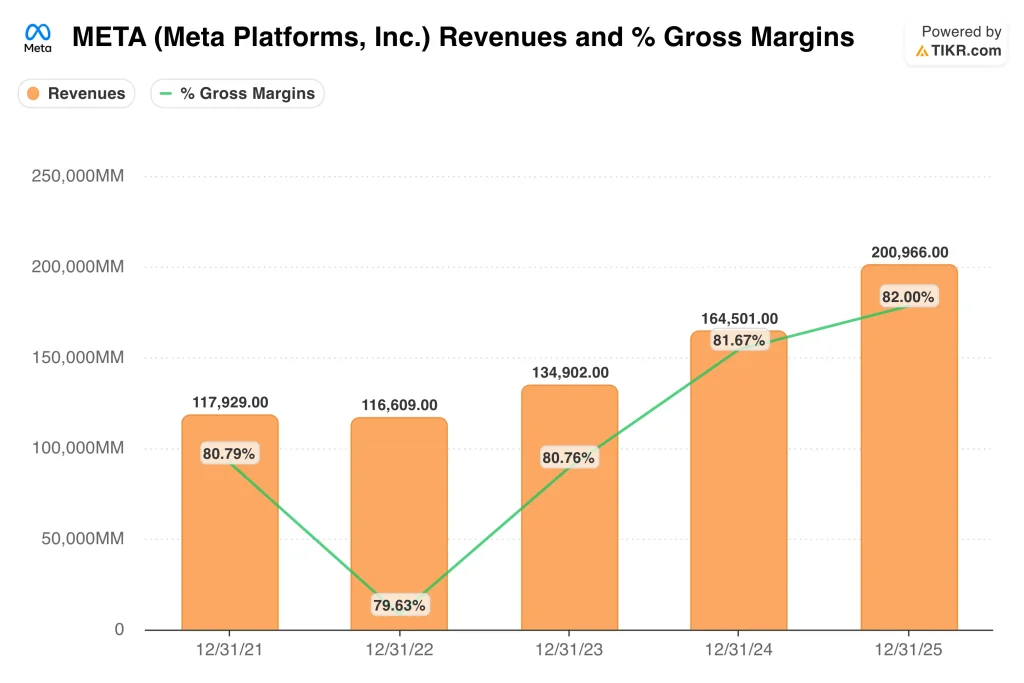

重要な論点は、メタがマージンを守りながらAIに資金を供給し続けられるかどうかである。LTM売上総利益率は82.0%、LTM EBIT利益率は41.4%である。これらのマージンは、メタがAIインフラに積極的に支出するとしても、広告事業が依然として強力な営業レバレッジを持っていることを示している。

メタの売上高と売上総利益率(TIKR)

メタの売上高と売上総利益率(TIKR)

19.9%の収益成長率は、主に広告需要とAIによるエンゲージメントに依存している。メタのアプリ・ファミリーには、Facebook、Instagram、Messenger、WhatsApp、Threads、Meta AIが含まれる。エンゲージメントが高まれば、広告主はより多くの在庫を得ることができ、AIのランキングとターゲティングが向上すれば、広告パフォーマンスを改善することができる。

メタの評価額は、多くの大規模なAI支出企業よりも強固なバランスシートも反映している。同社には816億ドルの現金と短期投資があり、純負債は35億ドルに過ぎない。そのためメタ社は、負債に大きく依存することなく、データセンター、チップ、自社株買いの資金をより柔軟に調達することができる。

AIへの投資は、投資家心理の最大の原動力であり続けるだろう。メタは、ファイナンス・リース料を含む2026年の資本支出を1,150億ドルから1,350億ドルと予想している。経営陣は、この増加はMeta Superintelligence Labsと中核事業によるものだが、2026年の営業利益も2025年の水準を上回ると予想している。

このガイダンスは、AIを単なるコスト負担ではなく、成長投資として位置づけている点で重要である。投資家は、収益、エンゲージメント、営業利益がまだ上昇している場合、多額の支出を支持する傾向がある。AIツールが広告ターゲティングやユーザーエンゲージメントを向上させれば、その支出は収益化の強化につながる。

メタの競争も激化している。アルファベット、アマゾン、マイクロソフト、TikTokはすべて、消費者の注目、広告予算、AIの才能をめぐって競合している。Metaの利点はスケールだ。同社のアプリは毎日数十億人のユーザーにリーチし、フィード、広告、AIアシスタントを改善するための膨大なデータを同社に提供しているからだ。

規制は依然として現実的なリスクだ。Metaは、青少年関連の問題や2026年に予定されているその他の試験など、EUと米国における法的・規制的な逆風を監視し続けていると述べた。これらのリスクは、広告、プライバシー規則、またはソーシャルメディアへのアクセスに対する変更が収益成長に影響を与える可能性があるため、重要である。

次の大きなカタリストは、4月29日に行われるメタ社の2026年第1四半期決算説明会だ。投資家はおそらく、広告成長、AI支出、Reality Labsの損失、資本支出ガイダンスに注目するだろう。メタ社がAI投資が収益性を弱めることなく成長を支えていることを示せば、株価は動き続ける可能性がある。

企業のフェアバリューを即座に見積もる(TIKRで無料)>>>。

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、同じ 機関レベルの財務データに無料でアクセスできる。

METAを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができる。

あなたは 無料のウォッチリストを作成してをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

メタ・プラットフォームを分析する TIKRの銘柄を無料で見る

新しいチャンスをお探しですか?

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務に関するアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!