インド・ムンバイの充電ステーションに掲げられたテスラのロゴ。2025年8月撮影。REUTERS/Francis Mascarenhas/File Photo

[28日 ロイター] – 米電気自動車(EV)大手テスラが28日発表した2025年第4・四半期決算は、売上高が249億ドルで、アナリスト予想平均の247億9000万ドルを上回った。また、同社のイーロン・マスク最高経営責任者(CEO)率いる人工知能(AI)スタートアップ企業xAIに約20億ドルを出資する契約を結んだと発表した。ロボタクシー(自動運転タクシー)「サイバーキャブ」の生産計画について、今年の開始に向けて順調に進んでいるとも明らかにした。

これらのニュースは、EVメーカーからAI企業へとテスラの軸足を移すマスク氏の計画を後押しするもので、同社の約1兆5000億ドルの評価額の鍵を握る。一方、アナリストや投資家の中には過去の目標未達を踏まえ、マスク氏が自身の生産開始目標を達成するかどうかについて懐疑的な向きもある。

サイバーキャブや人型ロボット、セミトラック、スポーツ車「ロードスター」などの製造に向けたマスク氏の計画は工場投資が必要になることを意味し、バイブハブ・タネジャ最高財務責任者(CFO)は今年の設備投資が200億ドルを超えると述べた。昨年(85億ドル)の2倍超の規模となる。

株価は時間外取引で一時約3.5%上昇したが、設備投資の詳細を受けて上げ幅を縮小し、1.8%高となった。

インベスティング・ドットコムのシニアアナリスト、トーマス・モンテイロ氏は、テスラは「過渡期」を迎えており、自動車販売が回復する前に、自動車やロボタクシー事業における自動運転ソフトウエアが将来生み得る収益を投資家に先回りして織り込んでもらおうとしていると指摘。「今後は納車台数ではなく、(自動運転などの)展開・導入の進捗を示す指標が最も重要な先行指標になる」と述べた。

マスク氏はロボタクシーの展開について、年内に米国の4分の1から半分で完全自動運転車が導入されるとの見通しを示した。

テスラの中核事業であるEV事業は現在も同社の収益の大半を占めているが、ライバル企業がより低価格の新型モデルを展開するにつれ、圧迫されている。

マスク氏はセダン「モデルS」とスポーツ多目的車(SUV)「モデルX」の販売を停止すると明らかにした。両モデルはかつて旗艦車種として同社をEV市場リーダーの地位に押し上げたが、その後は売上高のごく一部を占める程度になっていた。両モデルを生産してきた工場のスペースはロボット製造向けに転換するという。

Tesla’s automotive gross margin excluding regulatory credits

Tesla’s automotive gross margin excluding regulatory credits

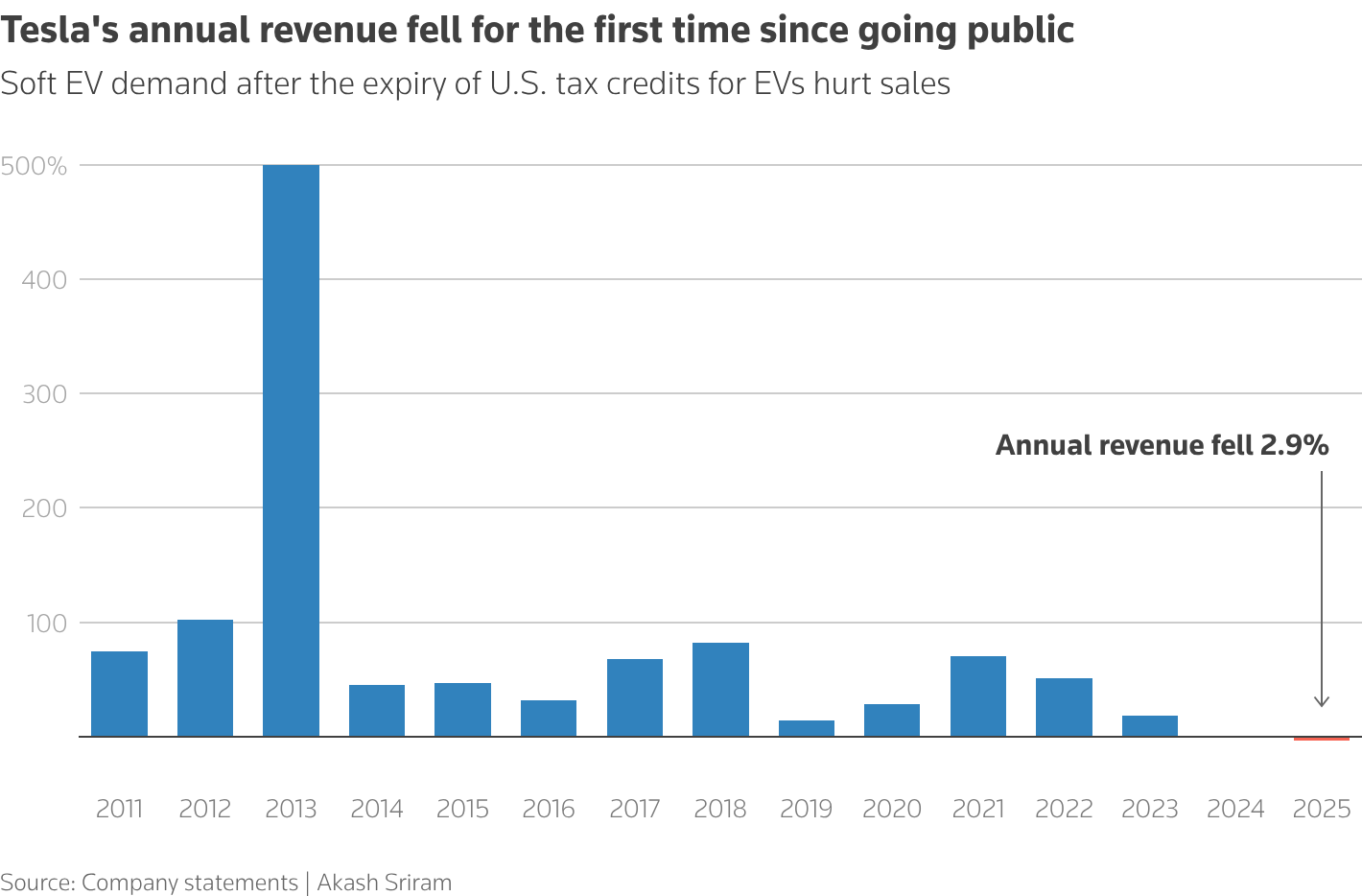

テスラは25年の売上高が約3%減の約948億3000万ドルで、同社初の年間減収となった。

第4・四半期の納入台数は予想に届かなかった。ただ、ビジブル・アルファのデータによると、市場ではテスラの26年納入台数が前年比8.2%増の177万台になると予想されている。

第4・四半期の調整後1株当たり利益は0.50ドルで、LSEGがまとめた市場予想(0.45ドル)を上回った。純利益は61%減の8億4000万ドル。

売上高は減少したものの、規制クレジットを除いた自動車部門の売上総利益率は17.9%と、前年の13.6%から上昇し、ビジブル・アルファがまとめた予想(約14.3%)を大きく上回った。

エネルギー発電・貯蔵事業の第4・四半期売上高は25.5%増加し、過去最高の38億4000万ドルとなり、アナリスト予想の34億6000万ドルを上回った。

ザックス・インベストメント・リサーチの株式ストラテジスト、アンドリュー・ロッコ氏はテスラによるxAIへの出資について「EV事業が減速する中、投資家はAIブームに参加できる」と語った。

ただマスク氏は、メモリーチップの不足が今後数年にわたりテスラの計画の足かせになる可能性があると警告し、半導体生産工場の建設を検討すべきだと言及。「そうしなければサプライチェーンによって根本的に制限されるだけだ」とし、「最悪の地政学的環境では、かなり厳しい状況になるだろう」と述べた。

私たちの行動規範:トムソン・ロイター「信頼の原則」, opens new tab