への投資ケースを変えるかもしれない – Simply Wall St News")

ネビウス・グループは最近、40億米ドルの転換社債型新株予約権付社債の募集を完了し、エヌビディアとの20億米ドルの投資と技術提携に加え、メタ・プラットフォームズと最大270億米ドルのAIインフラ契約を締結した。 これらの取引は、ハイパースケーラのGPUキャパシティ・ニーズの中心に位置するAIファーストのクラウド・プロバイダーとしてのネビウスの役割を深化させるとともに、拡大するデータセンターのフットプリント全体で長期的な需要の可視性を確保するものである。 ここでは、メタ契約とエヌビディアとの提携が、成長、資本ニーズ、リスクをめぐるネビウスの投資シナリオをどのように再構築するかを検証する。

キャッシュフローの可能性がありながら、公正価値よりも低い価格で取引されている52社をご覧ください。

ネビウス・グループの投資シナリオのまとめ

ネビウスを所有するには、AIファーストの「ネオクラウド」が、バランスシートを過度に拡張することなく、膨大な契約需要を耐久性のある収益性の高い規模に変換できると信じる必要がある。メタとエヌビディアの契約は、ネビウスの短期的な需要の可視性を大幅に強化し、転換社債の40億米ドルはその構築のための資金調達に対応する。目先の重要な触媒は、大規模なAI工場展開の実行であり、最大のリスクは、支出がキャッシュ創出より先行した場合の資本集約度とレバレッジである。

最近の発表の中では、契約額最大270億米ドルのメタ社との5年間のインフラ契約が最も関連性が高い。この契約は、ネビウスのデータセンターの拡張を支え、GPUの利用率をより明確にし、これらの資金が支援することを目的とする収益基盤を固定することによって、新しい転換社債と直接相互作用する。カタリストを重視する投資家にとって、この契約は、マルチサイトで大規模なAI能力を提供する機会と実行リスクの両方を結晶化させる。

しかし、このような巨額のAI契約を背景に、投資家は債務負担の増加や長期債務がどのように…

ネビウス・グループのシナリオ全文を読む(無料です!)。

ネビウス・グループのシナリオでは、2028年までに32億ドルの収益と4億2870万ドルの利益を予測しています。

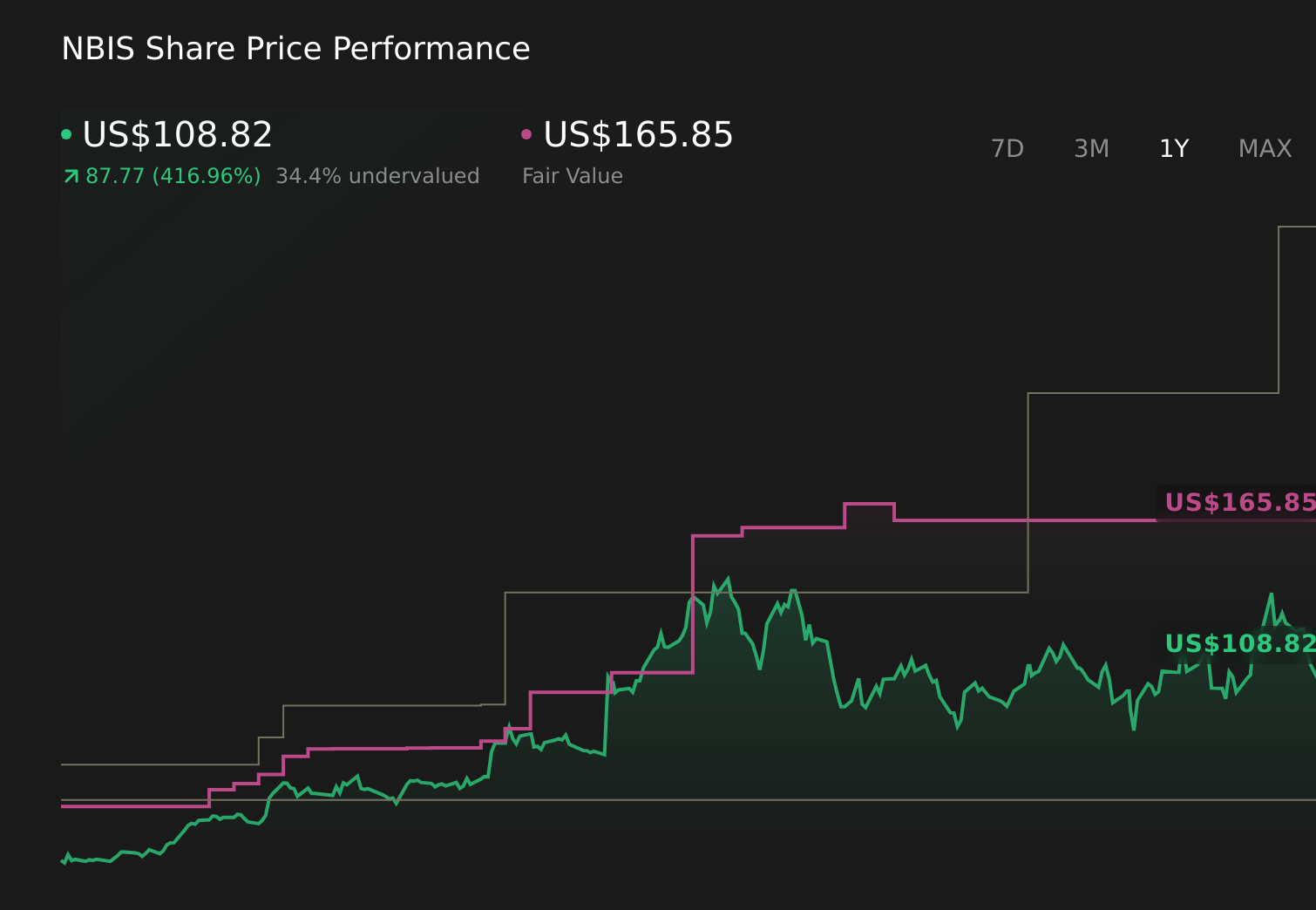

ネビウス・グループの予測から、現在価格より35%アップの159.29ドルのフェアバリューがどのように算出されるかをご覧ください。

他の視点を探る NBISの1年株価チャート

NBISの1年株価チャート

コンセンサスと比較すると、最下位のアナリストは、2028年までに約28億米ドルの収益と3億6,080万米ドルの利益を想定しており、はるかに慎重であるため、これらのMetaとNVIDIAの開発を検討する際に、資本負担と収益性に関して、より保守的なシナリオがまだ保持されているか、またはこのような大規模な新しいコミットメントを考慮してシフトする必要があるかもしれないかを尋ねる価値がある。

ネビウス・グループの他の31の公正価値予測-株価が現在価格の半分以下の価値しかないかもしれない理由を探る!

自分で決める

ティッカーに従うだけでなく、データを掘り下げ、真に自分らしい確信を築きましょう。

他の戦略をお考えですか?

毎日が大切です。これらの無料銘柄はすでに注目を集めています。大勢が注目する前にご覧ください:

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説しており、当記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Nebius Group が割安か割高かをご確認ください。

無料分析へのアクセス

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。