| JBpress (ジェイビープレス)")

唐鎌大輔の為替から見る日本

【唐鎌大輔の為替から見る日本】台湾有事や朝鮮半島有事の当事者とみなされやすい日本円と韓国ウォンは回避されるか

![]()

![]()

著者フォロー

フォロー中

2026.3.12(木)

韓国ウォンもさえない値動きだった(写真:AP/アフロ)

韓国ウォンもさえない値動きだった(写真:AP/アフロ)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

米国とイスラエルによるイラン攻撃から約10日間が経過した。当初懸念された通り、原油を筆頭とする資源価格は上昇しており、原油価格は一時、1バレル120ドルに迫る場面も見られた。

その後、トランプ大統領がイラン攻撃の早期終了を示唆したことや、主要7カ国(G7)財務相が緊急会合を開き、エネルギー供給にまつわる対応策を準備する方針を示したことなどが好感され、80ドル台へ戻っている。

前回の寄稿で議論したように、原油価格が80~100ドル程度で高止まりした場合、日本の輸入金額は前年比で+3~8兆円程度増えるというのが筆者試算である。

2022年以降の4年間をかけて、ようやく戦争やパンデミックを経て生じた需給構造の「歪み」が修正され、円安の根本的要因が消失しつつあったところ、また2022年や2023年と類似の状況に追い込まれてしまいそうな展開を懸念する状況にある。

過去1週間の為替市場に限って言えば、ドル一強が鮮明だった。

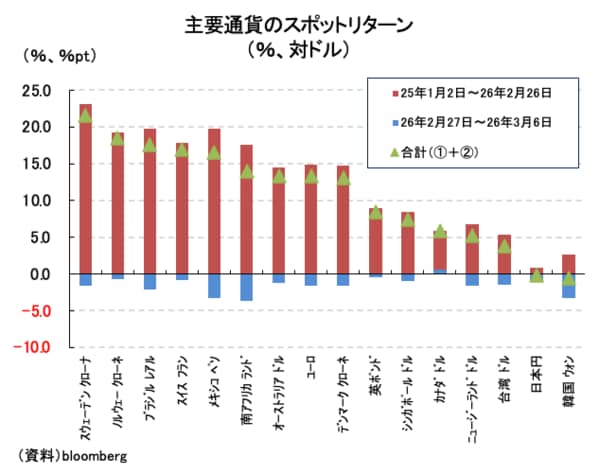

イラン攻撃直前の1年間(2025年2月28日~2026年2月26日)を振り返ると、ドルはすべての通貨で(円に対してすらわずかに)下落している。しかし、イラン攻撃後の1週間(2026年2月27日~2026年3月6日)を見ると、ドルはカナダドル以外の全通貨に対して上昇している。また、最強通貨として盤石の動意を示しつつあったスイスフランに対してすらドルは上昇している(図表①)。

【図表①】

【図表①】

ギャラリーページへ

このほか、近年、基軸通貨ドルの代替として無国籍通貨である金を筆頭に貴金属の稀少性が注目されてきたが、イラン攻撃後の1週間(2026年2月27日~2026年3月6日)に着目すれば、対ドルで金は▲2%、パラジウムは▲9.1%、プラチナは▲9.2%、銀は▲9.9%と総崩れである。戦争有事では抜きん出た軍事力を持つ米国のドルが逃避先になるという「有事のドル買い」が健在だったことを見せつけた1週間だったと言える。

もっとも、イラン攻撃後の1週間で見られた金や貴金属の急落は、一見するとドルの基軸通貨性の再確認に見えるが、そうとも言い切れない。