セブン&アイ・ホールディングスは2026年2月期の営業利益予想を従来の4240億円から4040億円に下方修正した。市場予想の4223億円を下回る。

発表資料によると、国内コンビニ事業の売り上げが振るわず、同事業の営業利益予想は従来予想を300億円下方修正した。一方、海外コンビニ事業は従来予想を据え置いた。

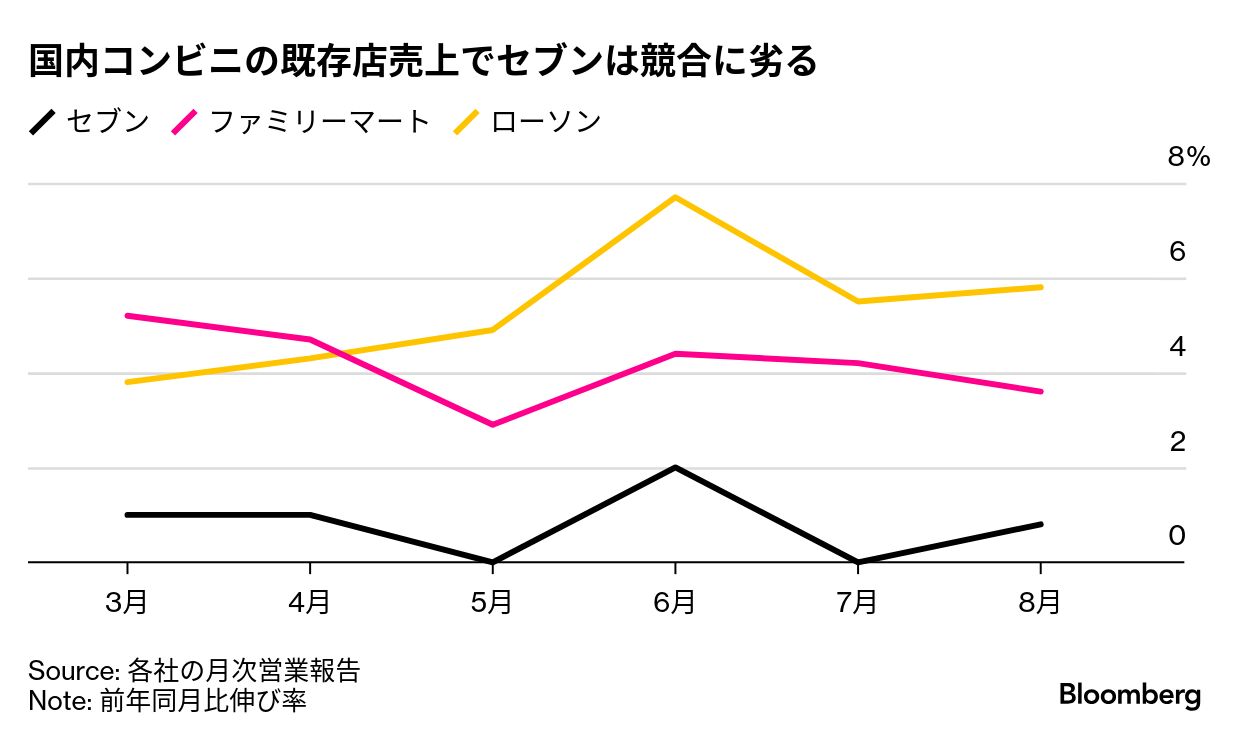

セブン&アイはイトーヨーカ堂などの非中核事業を束ねたヨーク・ホールディングスやセブン銀行を分離し、今後はコンビニ事業に注力するが、主力の日米市場でともに苦戦が続いている。

国内では割高感を払拭するために昨秋に低価格商品を投入し、既存店売り上げは前年並みを維持できるようになった。ただ、ライバルであるローソンやファミリーマートとの伸び率には開きがある。米国でも物価上昇による節約志向が続いており、この2年間の売り上げは振るわない。

株価は7月半ばにカナダのコンビニエンスストア大手アリマンタシォン・クシュタールが買収提案を撤回したことを受けて大幅に下落し、その後は2000円台で定着できずに浮沈を繰り返している。

アイザワ証券投資顧問部の三井郁男ファンドマネジャーはセブン&アイ株が買われにくい理由として、足元の販売動向を挙げる。

スティーブン・デイカス社長は8月に公表した経営方針説明会で、30年度までに国内で約1000店、北米で約1300店を増やすと述べた。新規出店などの戦略を実現することで、クシュタールが提案した1株2600円は自力で達成できるとした。

同時に発表した3-8月期決算は、営業利益が前年同期比11%増の2084億円と、市場予想の2021億円を上回った。海外コンビニ事業が増益だったものの、国内コンビニ事業は前年同期比4.6%減となるなど足を引っ張った。既存店は売り上げおよび客単価の伸びがプラス推移しているが、客数の減少が響く。

(業績の詳細を追加しました)